文件列表:

华西证券:西部材料(002149)-低估值高成长的军用钛材供应商.pdf |

下载文档 |

资源简介

>

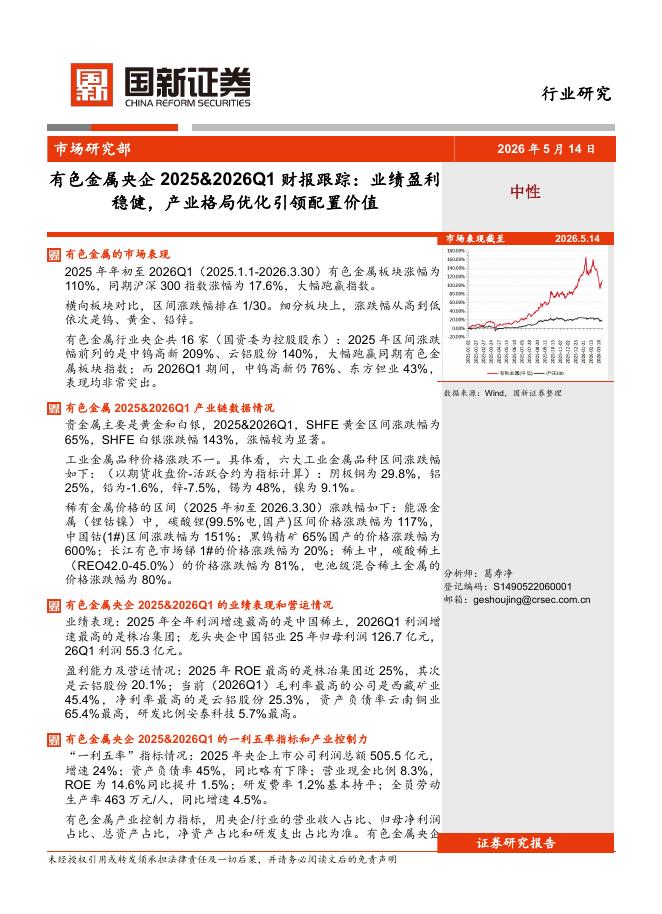

西部材料(002149)核心观点:公司是军用钛合金板材、管材主要供应商,广泛用于飞机蒙皮、导弹壳体等,核心受益于下游军用飞机、导弹等武器装备批产放量。我们预计公司有望实现持续高增长,明年业绩对应当前估值仅29倍。分析判断:军用钛材需求旺盛,行业竞争格局较好。军用钛材需求主要源于飞机、发动机、导弹等装备批产放量,叠加新装备钛材用量提升。预计“十四五”期间军用钛材需求约10.8万吨,年均2.2万吨。目前,军用钛材供应商主要有宝钛股份、西部材料和西部超导,三家技术同源,但产品形态和配套机型有所侧重,整体属于有序竞争。按材料形态来分,宝钛股份覆盖各类钛加工材,西部材料以板材、管材为主(核心设备轧机、轧管机),西部超导以棒材、丝材为主(核心设备锻机、拉丝机)。钛材产能释放提升业绩弹性。公司钛材收入目前占比近七成,军品产量往年不足百吨,2019年超过300吨(多为科研产品),2020年受益于宝钛股份订单溢出达800吨,预计今年可达1500吨。公司军品销售占比由2019年约15%提升至2020年约30%,未来有望达50%以上。公司购入真空自耗炉等设备,突破熔炼产能瓶颈。公司产品中薄板钛材盈利能力较强

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 15 页

2026-06-06 更新 17 页

2026-06-06 更新 17 页

2026-06-06 更新 3 页

2026-06-06 更新 32 页