文件列表:

川财证券:贵州茅台(600519)-2021年三季报点评:盈利能力有效改善,加大直营渠道建设力度.pdf |

下载文档 |

资源简介

>

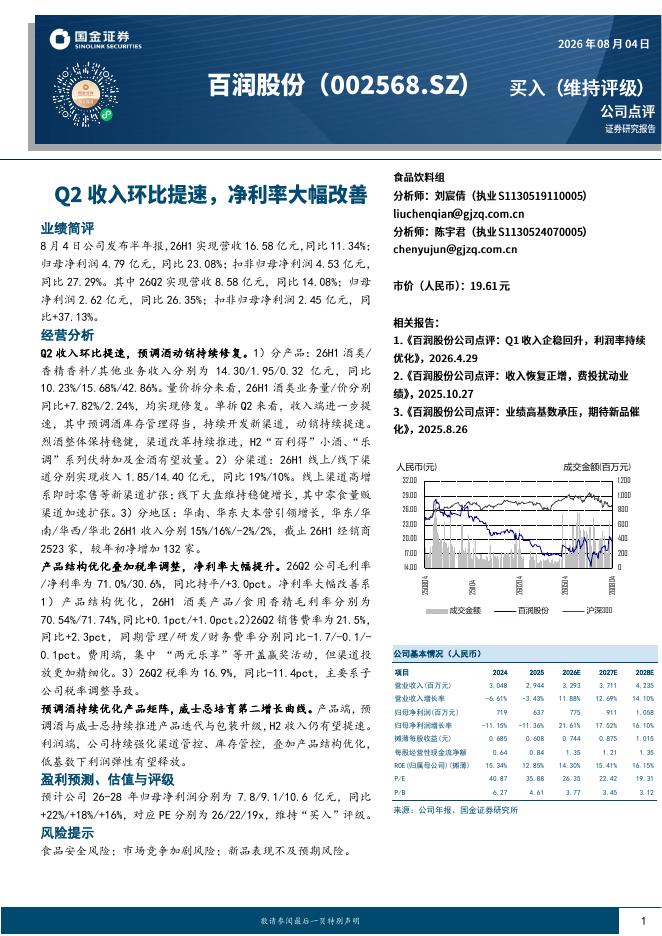

贵州茅台(600519)事件公司发布三季报:前三季度实现营业收入746.42亿元,同比增长11.05%;归属于母公司净利润372.66亿元,同比增长10.17%。其中第三季度实现营收255.55亿元,同比增长9.86%;归属于母公司净利润126.12亿元,同比增长12.35%。点评三季度业绩稳定增长,盈利能力有所改善。三季度实现营收和归属于母公司净利润255.55、126.12亿元,分别同比增长9.86%、12.35%,净利润环比增长17.14%,净利润增速有所改善,预计主要系直营渠道放量增厚利润。三季度税金及附加为36.51亿元,同比减少1.60亿元,错配现象得到缓解。前三季度毛利率同比下滑0.14个百分点至91.19%,同比基本持平,其中单三季度同比微降0.23个百分点至90.83%。费用率方面公司掌控能力较强,销售费用率同比下滑0.20个百分点至2.50%,管理费用率同比微增0.49个百分点至7.08%。净利率同比下滑0.32个百分点至53.02%,其中单三季度同比增长1.05个百分点至52.31%。现金流方面,前三季度公司经营活动现金净流量为367.52亿元,同比增长46.36

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 4 页

2026-08-06 更新 5 页

2026-08-06 更新 3 页

2026-08-06 更新 34 页

2026-08-06 更新 29 页