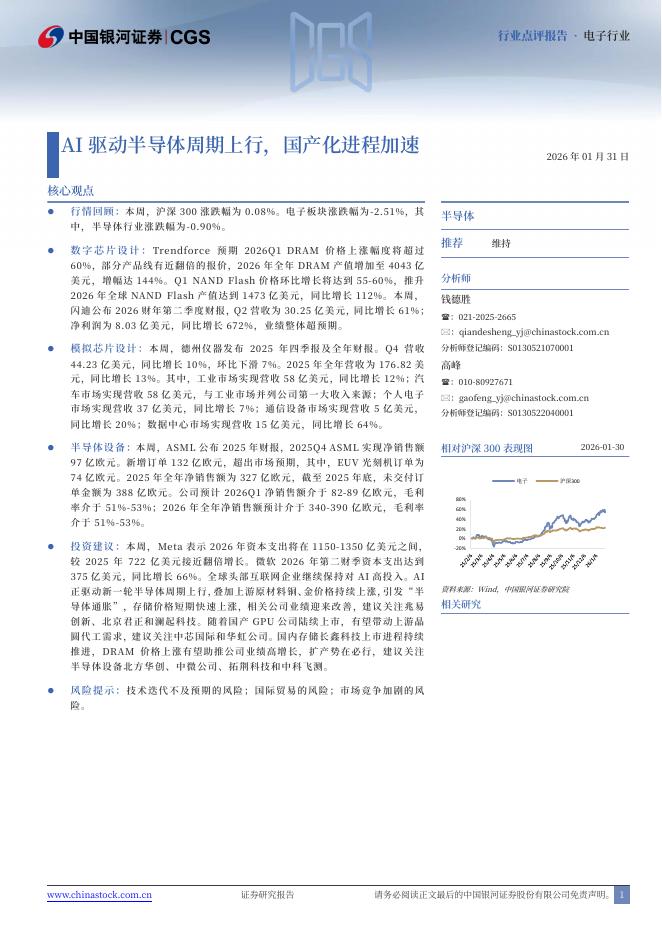

文件列表:

开源证券:上海贝岭(600171)-公司信息更新报告:业绩表现符合预期,高端化跃迁趋势不改.pdf |

下载文档 |

资源简介

>

上海贝岭(600171)下游需求略受扰动,业绩表现持续优秀2021年10月22日,公司发布2021年三季报,受益于下游需求持续景气,叠加海运费用提升和亚马逊打击跨境电商对需求形成的压制,2021Q3公司营业收入为4.95亿元、同比增长40.5%,2021Q3公司扣非归母净利润为1.10亿元、同比增长180.6%。考虑到公司对工控、汽车高端化产品的持续布局,叠加参股新洁能5.93%股份对投资收益影响较大,我们下调盈利预测,预计2021-2023年公司分别获得2/0.5/0.5亿元的投资收益(原值分别为3/2/2亿元),并预计公司2021-2023年归母净利润分别为6.38/6.69/7.83亿元(原值分别为7.54/8.82/11.48亿元),对应EPS为0.91/0.95/1.11元,当前股价对应PE为36.0/34.3/29.3倍。考虑到相对于同行业模拟公司估值仍相对较低,维持“买入”评级。存货水位有所抬升,研发费用进入快速增长期受海运费用提升和亚马逊打击跨境电商对需求形成压制的影响,叠加产业链能力的逐步提升,公司的存货水位从2021Q2的2.8亿元提升至2021Q3的3.4亿元。由

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-02 更新 3 页

2026-02-02 更新 2 页

2026-02-02 更新 20 页

2026-02-02 更新 6 页

2026-02-02 更新 4 页