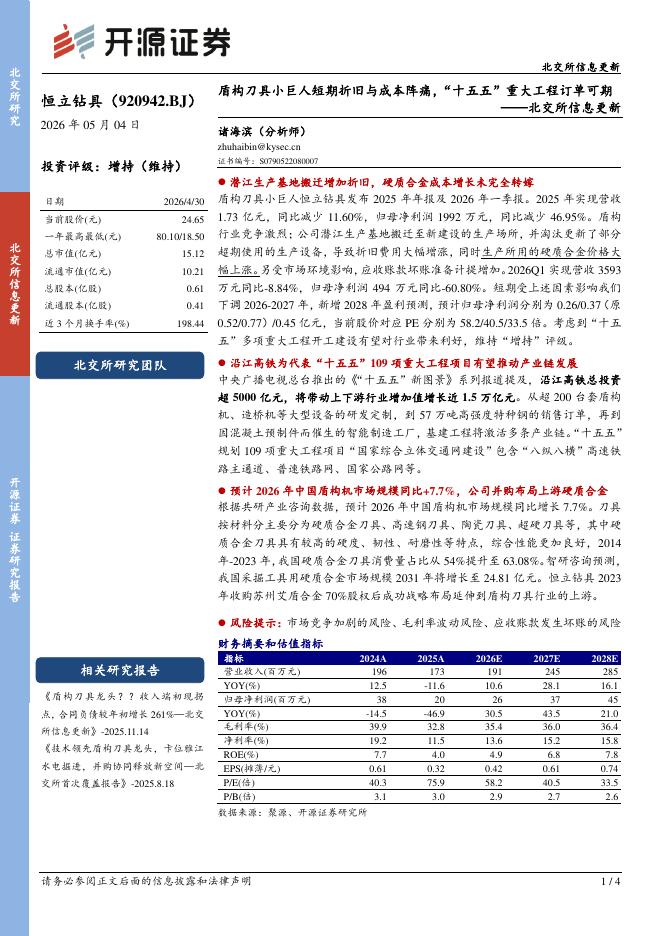

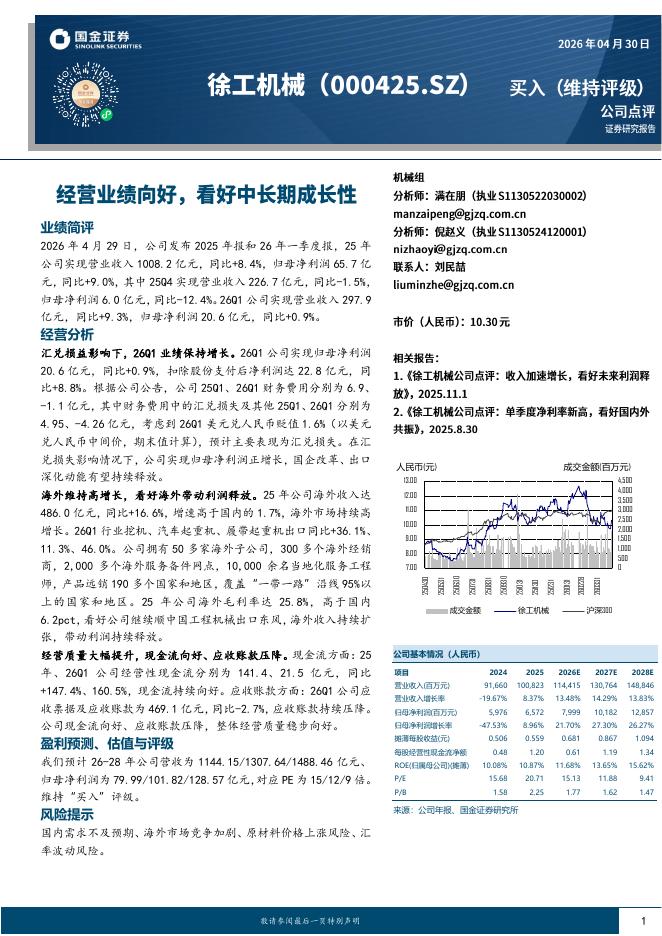

文件列表:

西南证券:顾家家居(603816)-内外销增长动力强劲,零售能力壁垒高筑.pdf |

下载文档 |

资源简介

>

顾家家居(603816)业绩摘要:公司发布]2021年半年报,2021H1实现营收80.2亿元(+64.9%),较19H1增长60%;归母净利润7.7亿元(+34.2%),较19H1增长38%;扣非后净利润6.7亿元(+44.7%),较19H1增长54%。其中Q2实现营收42.3亿元(+64.5%),较19Q2增长66%;归母净利润3.9亿元(+43.9%),较19Q2增长47%;扣非后净利润3.5亿元(+37.5%),较19Q2增长48%。收入业绩均保持较快增长,龙头优势进一步彰显。合同负债高增在手订单充裕,下半年增长势头良好。21H1公司整体毛利率为28.8%(-6.6pp),主要由于新收入准则将运输费用转计营业成本,以及毛利率较低的外销占比较去年同期提升的影响。分区域看,上半年内销/外销毛利率分别为33.8%/19.4%,外销占比达到36.8%(+11.9pp),20年Q2外销受疫情影响基数较低,21H1外销占比同比较快提升拉低整体毛利率。预计下半年公司通过内销推新品、外销提价逐渐落地的方式传导原材料价格上涨的影响,毛利率有望保持稳定。费用率方面,21H1公司销售费用率为14%(

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-05 更新 4 页

2026-05-05 更新 15 页

2026-05-05 更新 4 页

2026-05-05 更新 14 页

2026-05-05 更新 32 页