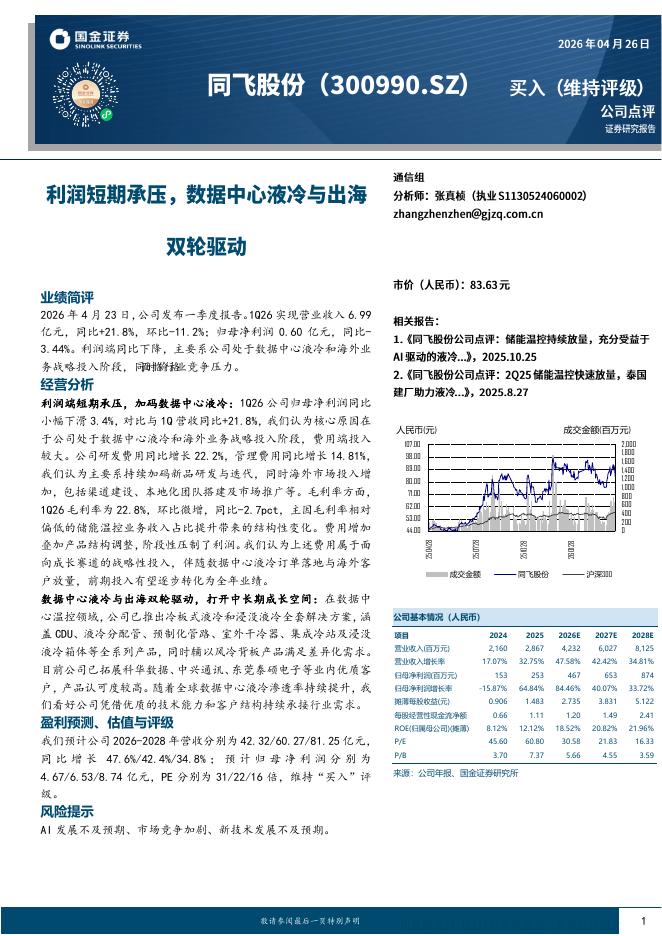

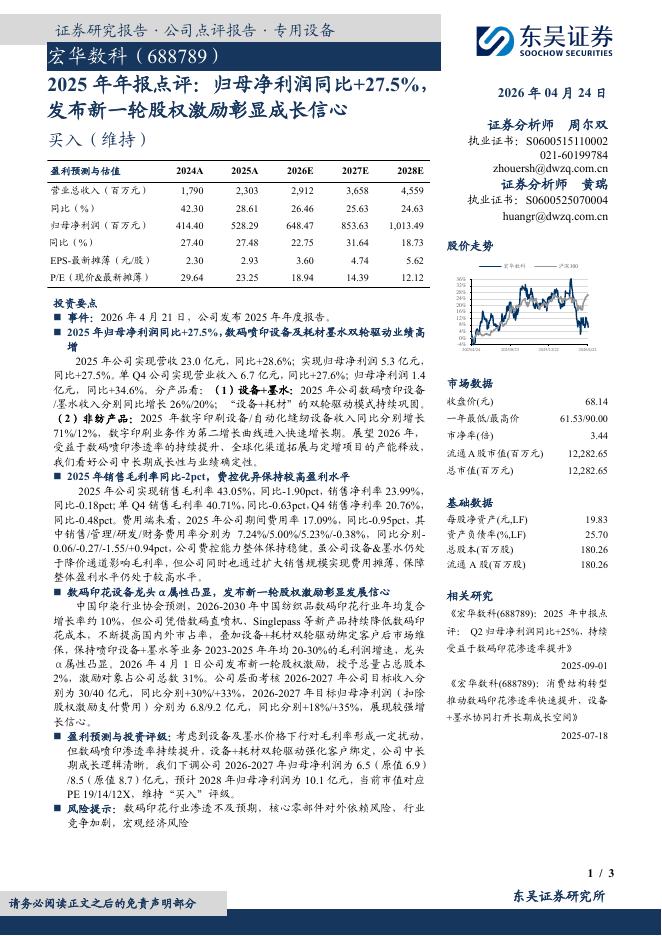

文件列表:

华安证券:中微公司(688012)-半导体设备稳步前行,国产替代前景可期.pdf |

下载文档 |

资源简介

>

中微公司(688012)主要观点:事件:2021年8月25日,公司发布中报业绩,上半年公司实现营业收入13.39亿元,同比增长36.8%;实现归母净利润3.97亿元,同比增长233.2%;实现扣非归母净利润0.62亿元,同比增长53.35%。单Q2,实现营收7.35亿元,同比增长29.95%;实现归母净利润2.58亿元,同比增长178.88%;实现扣非归母净利润0.51亿元,同比增长8.93%。业绩符合预期,等离子刻蚀设备营收大幅增长,MOCVD设备蓄势待发公司上半年实现营收13.39亿元,同比增长36.8%,其中专用设备实现营收10.77亿元,yoy+51.62%,占比80.47%;备品备件实现营收2.47亿元,yoy-2.88%,占比18.47%。专用设备分种类来看:1)刻蚀设备:收入8.58亿元,同比增长83.79%,刻蚀设备高增长主要得益于:①全球设备市场高速增长,SEMI预测2021年全球半导体设备市场规模将增长12%达797亿美元。②在前道细分设备价值占比方面,微观加工器件不断缩小推动了器件结构和工艺制程的革命性变化,存储器件从2D到3D的转换使得等离子刻蚀和薄膜工艺成为最

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-28 更新 4 页

2026-04-28 更新 3 页

2026-04-28 更新 4 页

2026-04-28 更新 23 页

2026-04-28 更新 3 页