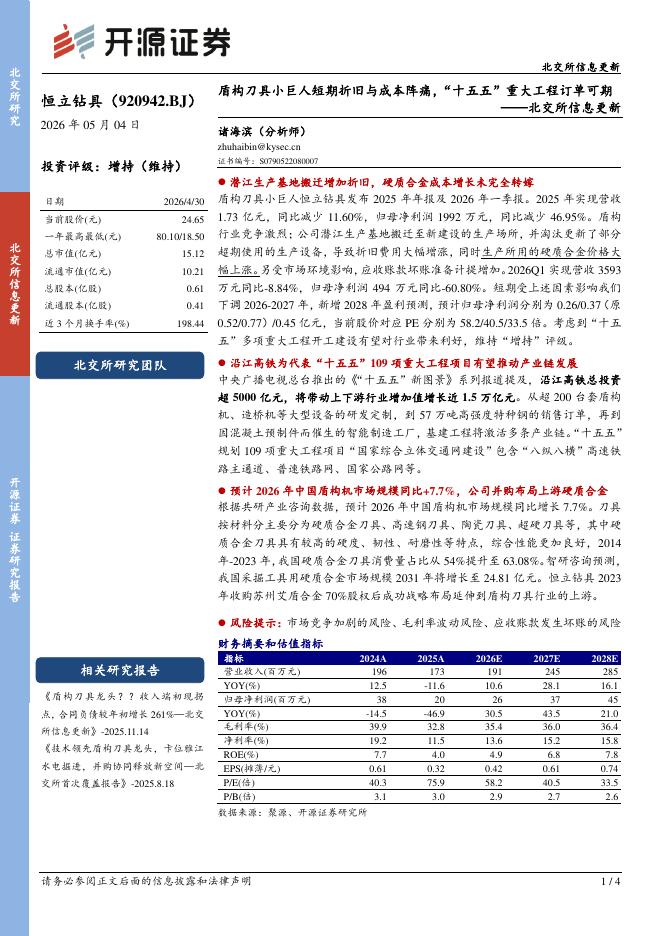

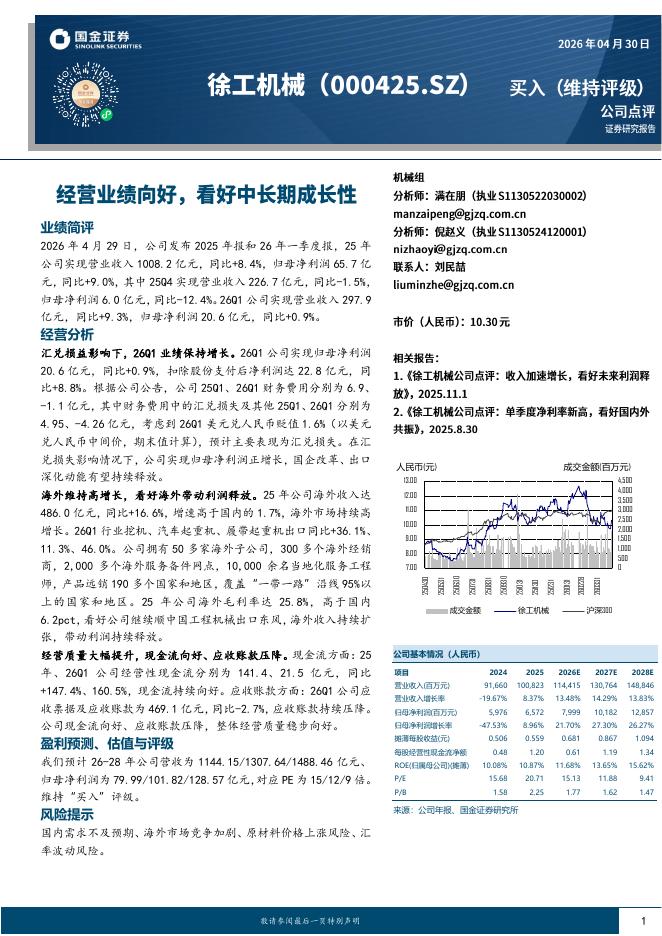

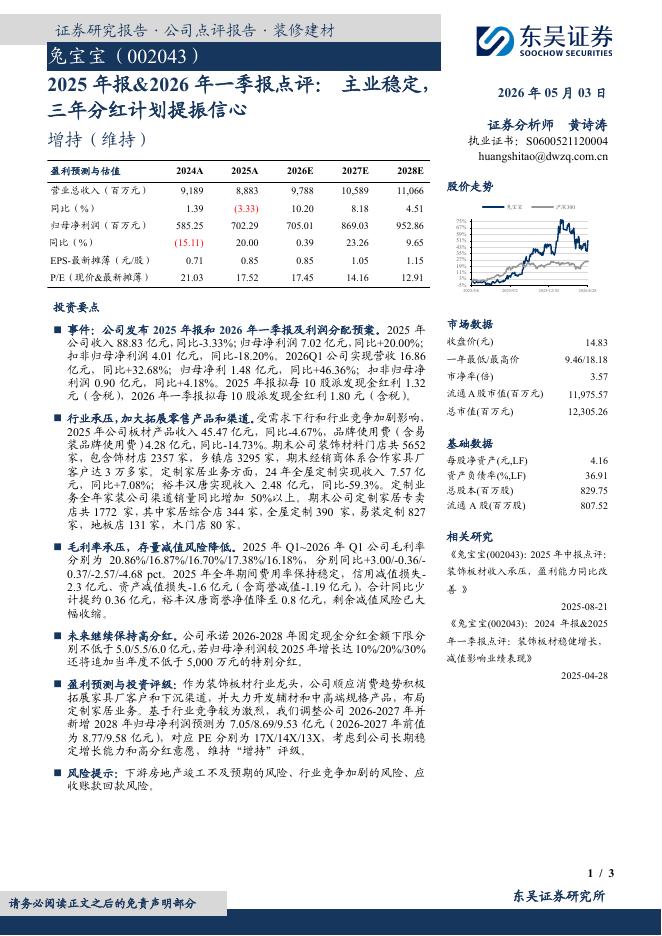

文件列表:

浙商证券:中国铁建深度报告:基建“国家队”转型投资运营商,分拆过会有望提升估值中枢.pdf |

下载文档 |

资源简介

>

中国铁建(601186)本报告详细梳理中国铁建五大业务板块发展情况,从订单保障、国内建设空间、战略布局&业务模式三个维度看,公司短期、中期和长期均具备稳健成长性。投资要点全球头部承包商,基建领域国家队1)行业地位持续稳固:公司前身为铁道兵,转型成为综合性建筑央企,稳居国际承包商前三。连续多年入选ENR杂志“全球250家最大承包商”和《财富》杂志“世界500强”,2020年分别位列第3、第59名。2)旗下业务一主多元:公司实施纵向一体化,打造工程全产业链。工程主业持续强化、盈利能力稳步提升:2016-2020年,工程承包及勘察设计两板块营收占比由87.8%提升至91.4%,年复合增速+7.34%,毛利率由+7.36%稳增至+7.79%;工业制造、房地产开发和物流贸易等相关多元化业务多点开花,持续增厚业绩。3)公司管理持续深化:提出“集约化、专业化、精细化”管理思路。公司总部机关精简、管理链条持续压缩,同时引入投资者成功实施债转股,降低企业运营风险,销售、管理、利息费用率全面降低。短、中、长期三维度业绩增长稳健性或超市场预期:短期业绩有保障:20年新签订单同比+27.3%,在手订单同比+3

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-06 更新 4 页

2026-05-06 更新 4 页

2026-05-06 更新 14 页

2026-05-06 更新 32 页

2026-05-06 更新 3 页