文件列表:

华源证券:苑东生物(688513)-主业稳健向上,分子胶平台稀缺性突出.pdf |

下载文档 |

资源简介

>

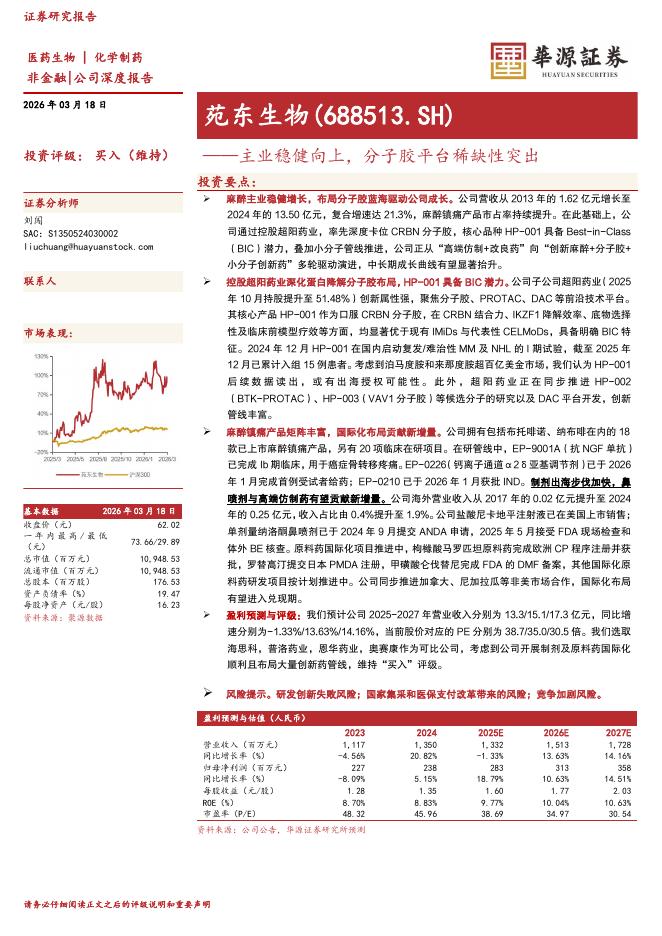

苑东生物(688513)

投资要点:

麻醉主业稳健增长,布局分子胶蓝海驱动公司成长。公司营收从2013年的1.62亿元增长至2024年的13.50亿元,复合增速达21.3%,麻醉镇痛产品市占率持续提升。在此基础上,公司通过控股超阳药业,率先深度卡位CRBN分子胶,核心品种HP-001具备Best-in-Class(BIC)潜力,叠加小分子管线推进,公司正从“高端仿制+改良药”向“创新麻醉+分子胶+小分子创新药”多轮驱动演进,中长期成长曲线有望显著抬升。

控股超阳药业深化蛋白降解分子胶布局,HP-001具备BIC潜力。公司子公司超阳药业(2025年10月持股提升至51.48%)创新属性强,聚焦分子胶、PROTAC、DAC等前沿技术平台。其核心产品HP-001作为口服CRBN分子胶,在CRBN结合力、IKZF1降解效率、底物选择性及临床前模型疗效等方面,均显著优于现有IMiDs与代表性CELMoDs,具备明确BIC特征。2024年12月HP-001在国内启动复发/难治性MM及NHL的I期试验,截至2025年12月已累计入组15例患者。考虑到泊马度胺和来那度胺超百亿美金市场,我们认为HP-0

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-19 更新 26 页

2026-03-19 更新 26 页

2026-03-19 更新 17 页

2026-03-19 更新 10 页

2026-03-19 更新 11 页