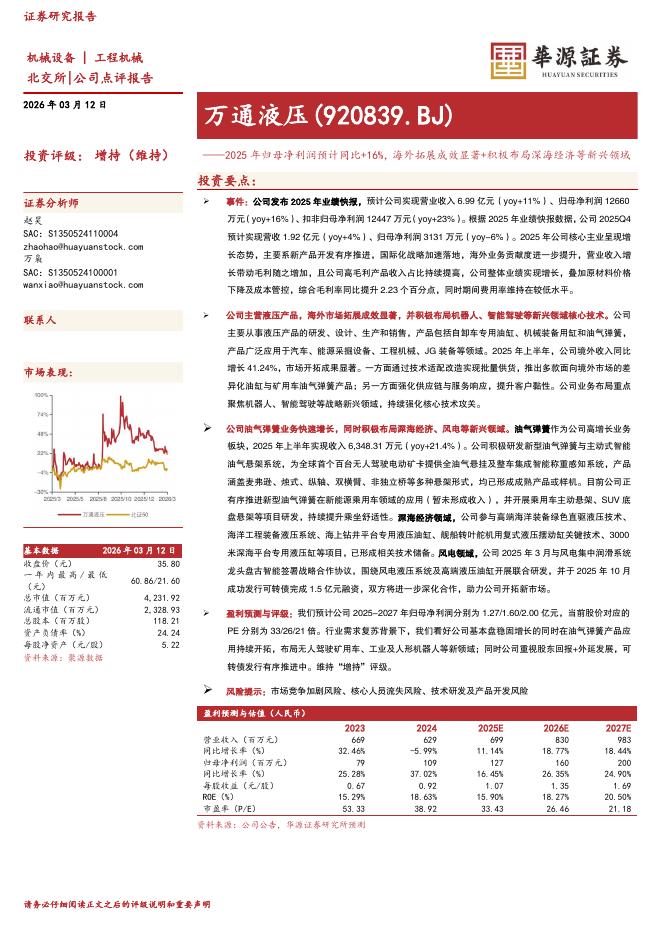

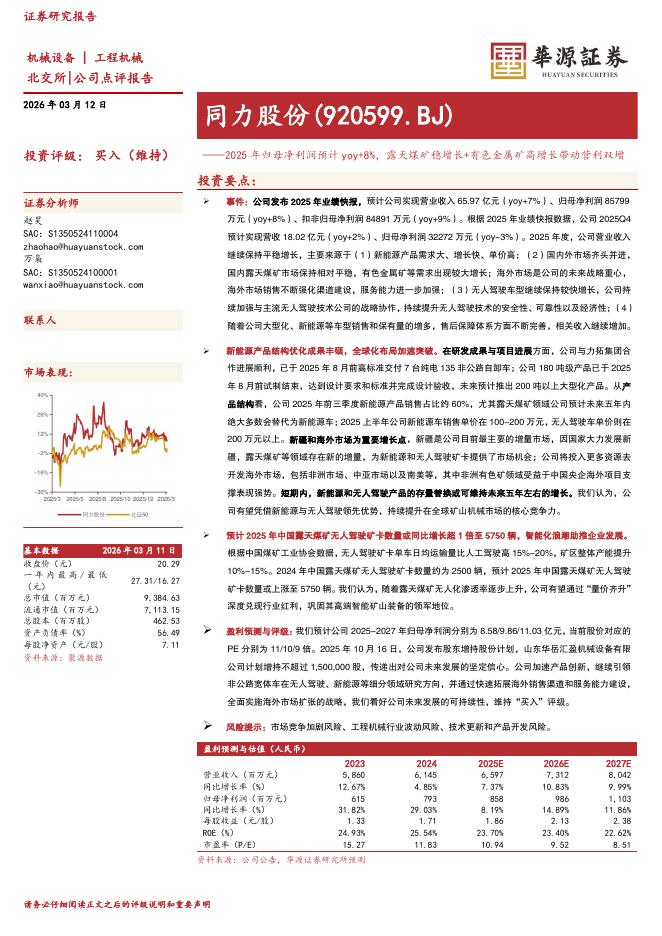

文件列表:

民生证券:2024上半年建材行业总结:民爆、药玻、石膏板表现突出.pdf |

下载文档 |

资源简介

>

摘要

水泥:行业底部,提价保利渐成共识,二季度加大错峰有效推涨价格;9月多地错峰生产力度不减,看好金九银十旺季表现。2024年半年报方面:【海螺水泥】表现优于行业,盈利能力差距拉大;【华新水泥】收入逆势增长,国际化和“水泥+”继续发力。

民爆:看点在西藏、新疆区域景气以及加快集中,头部企业单二季度业绩保持20%+增速,其中【易普力】24Q2表现超预期,继续掘金新疆、西藏市场。

玻璃:竣工压力显现,浮法玻璃价格逐步承压;Q2光伏玻璃价格震荡下行,关注行业冷修动态。药玻景气+成本+出海三因共振,国内中硼硅景气度高增,原材料价格下行显著;从个股来看,【山东药玻】24H1盈利能力提升,首次进行中期高比例分红。

玻纤:复价有效,静待需求端变化,24H2粗纱价格韧性较强,电子布供需格局更优。2024年半年报方面:【中国巨石】24Q2经营压力缓解,并积极推进中期分红;【长海股份】提价效果明显,Q2盈利能力环比修复。

消费建材:集中度提升,竞争偏激烈;企业通过布局渠道、产品、出海等,发展第二曲线;负债端整体变化不明显,逐步加强风险控制和现金流管控。2024年半年报方面:【北新建材】的涂料收购贡献明显,

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-15 更新 3 页

2026-03-15 更新 41 页

2026-03-15 更新 3 页

2026-03-15 更新 32 页

2026-03-15 更新 18 页