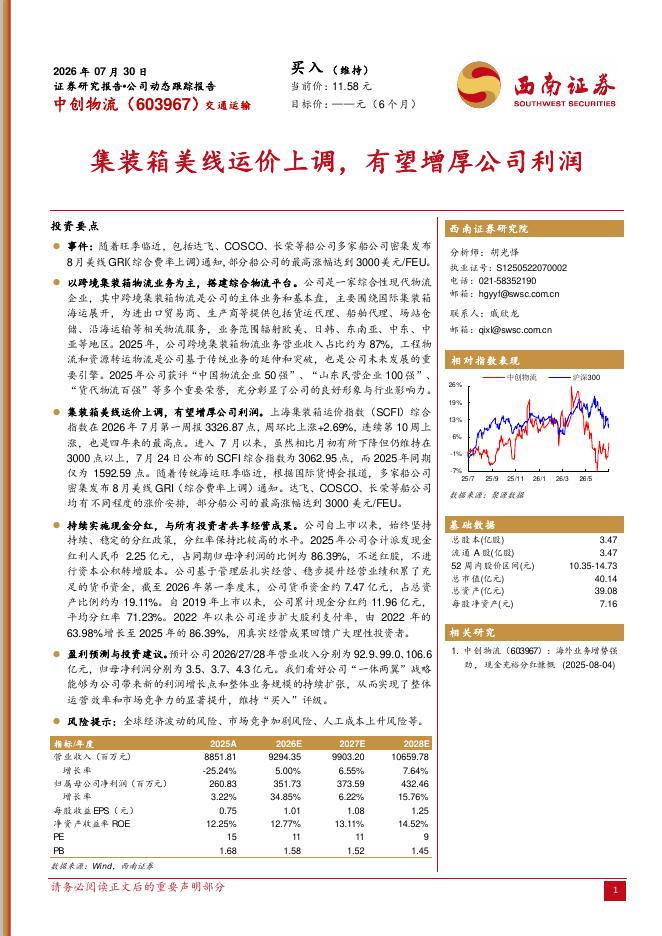

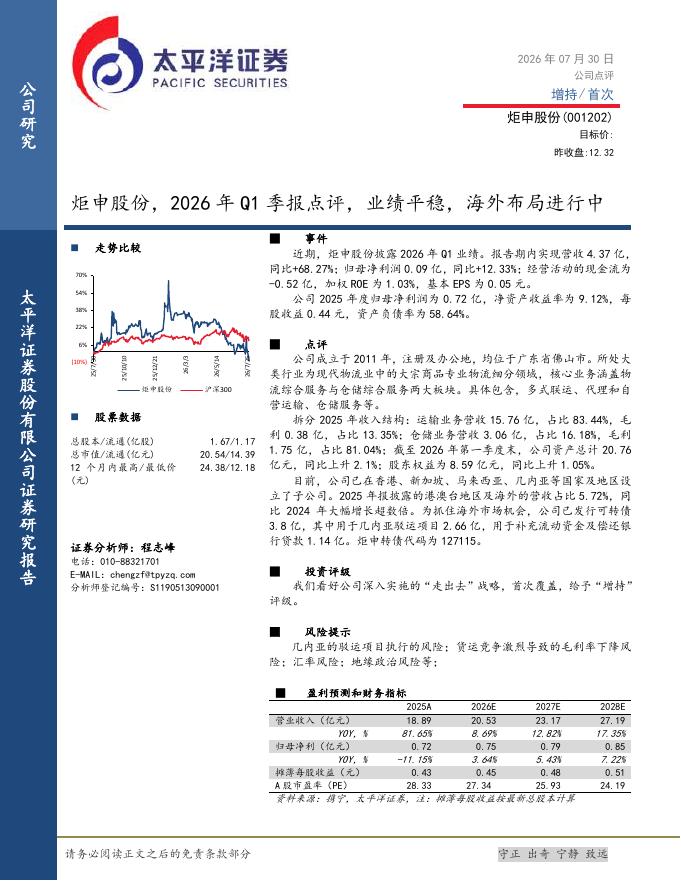

文件列表:

国金证券:军工行业25年三季报业绩综述:景气持续恢复,关注军贸和新质战斗力方向.pdf |

下载文档 |

资源简介

>

核心观点

我们以申万国防军工一级行业成分股为基础,筛选出179个相关标的公司作为样本,并综合考虑公司产品特征与收入结构,将其中158个作为军工行业重点标的,用于分析行业整体、分领域、分产业链环节业绩。

25Q3业绩增速转正,行业景气持续恢复:2501-03军工行业实现营收4181亿元(同比+4.7%),归母净利润225亿元(同比-15.9%)利润增速低于收入增速,主要系部分军品价格调整、计提减值准备所致;2503军工行业收入1556亿元(同比+24.6%),归母净利润74亿元(同比+22.3%),下游需求改善,产品交付增加,收入端和利润端均实现同比大幅增长。分领域分析:航空/航天/电子信息化/兵器/舰船2503归母分别同比-5.8%/+22.0%/+254.5%/+62.2%/+60.3%,各领域均呈现边际改善。分产业链环节分析:25Q3上中下游营收分别同比+10.1%/+12.3%/+45.7%;归母分别同比-5.9%/+46.0%/+55.4%,中下游归母高增,上游降幅收窄。

代表性赛道分析:军工电子盈利能力企稳,导弹及低成本弹改善最为明显。我们选取了航空主机厂、航发、军工电子、导

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-05 更新 6 页

2026-08-05 更新 4 页

2026-08-05 更新 18 页

2026-08-05 更新 16 页

2026-08-05 更新 4 页