文件列表:

开源证券:捷捷微电(300623)-公司首次覆盖报告:新品产能扩张,受益国产替代.pdf |

下载文档 |

资源简介

>

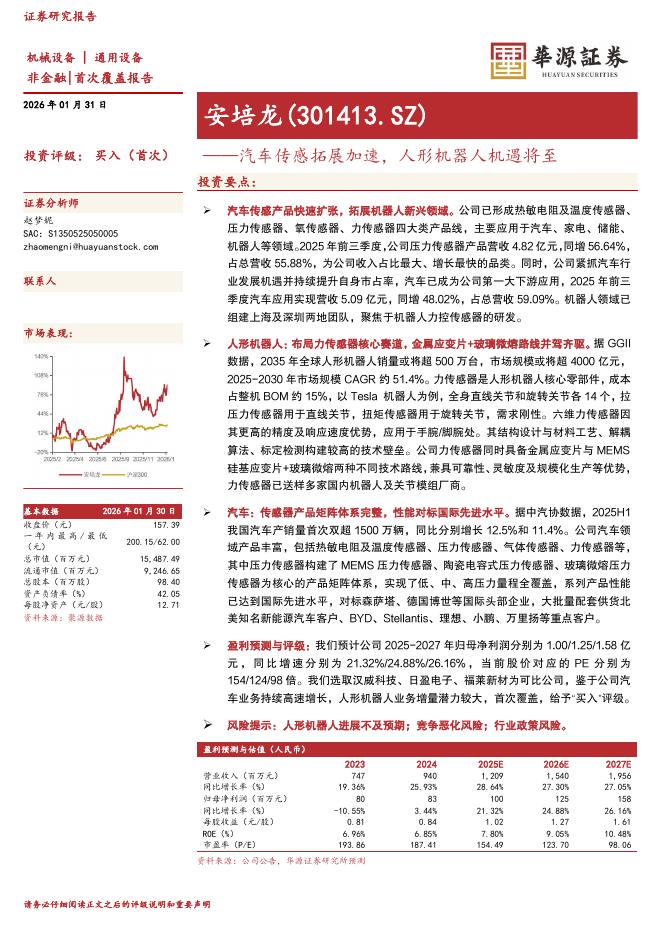

捷捷微电(300623)国产晶闸管龙头,业绩快速成长公司深耕功率半导体行业25年,是国产晶闸管第一大供应商。公司立足功率半导体,在晶闸管基础上不断拓展产品品类,获得快速成长。2015-2019年公司营收和归母净利润CAGR分别高达29.3%和23.81%。公司现有业务板块包括晶闸管、防护器件、模块与组件、MOSFET、IGBT芯片等。公司有望随着功率半导体的国产化替代加深实现持续快速成长。我们预计公司2020-2022年归母净利润为2.46/3.10/3.85亿元,对应EPS为0.50/0.64/0.79元,当前股价对应PE为65.7/52.1/41.9倍。首次覆盖,给予“买入”评级。IDM模式保障长期发展,盈利能力突出公司运营采用IDM模式,业务范围涵盖芯片设计、晶圆制造及封装测试等全业务环节。IDM模式一定程度上保障了芯片产能供应,对制造过程的品质监控及检测有更深刻把控。此外,功率半导体领域创新变化相对较小,投入建设晶圆厂长期效益较好,有利于后进者追赶国际巨头。晶圆厂昂贵的资金投入亦形成一定壁垒。公司产品售价端和成本端优势共同打造出色的盈利能力,毛利率和净利率水平行业居前。公司毛利

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-03 更新 3 页

2026-02-03 更新 2 页

2026-02-03 更新 20 页

2026-02-03 更新 6 页

2026-02-03 更新 4 页