文件列表:

国信证券:中国机构配置手册(2026版)之银行资产负债篇:平衡的艺术:大行资负再重构.pdf |

下载文档 |

资源简介

>

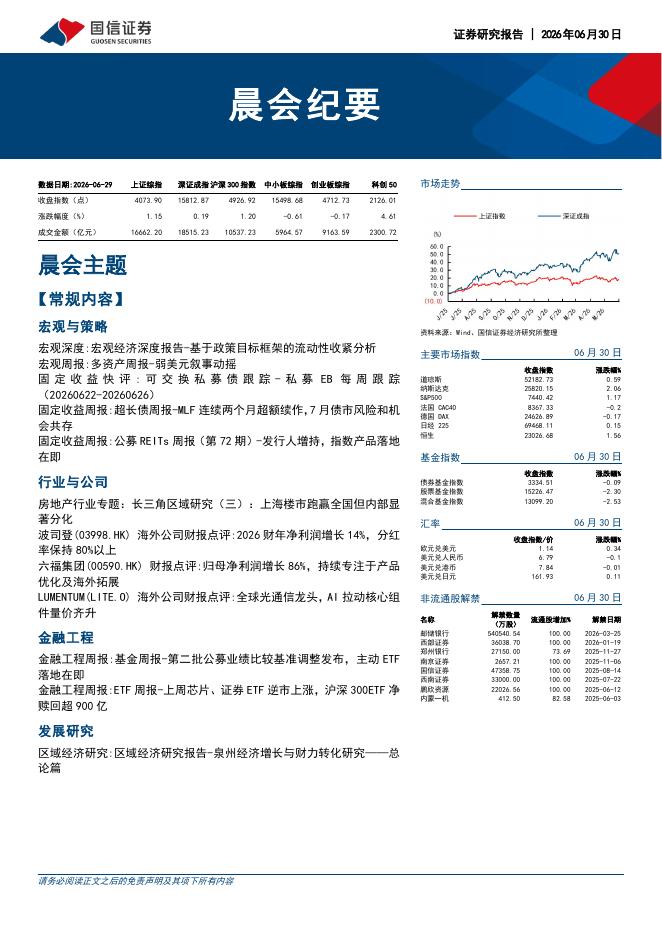

核心观点摘要

新一轮银行存款利率下行在商业银行资产负债管理(ALM)框架下形成多维度冲击,倒逼银行资产负债策略加速转型。ALM核心目标,即盈利性、流动性与安全性的动态平衡被重塑:负债端成本压力缓解但稳定性下降,资产端收益压缩与结构调整压力加大,利率风险与资本约束的复杂性显著提升,迫使银行依托LCR(流动性覆盖率)、NSFR(净稳定资金比例)、EVE等量化指标优化决策,这一转型强化了银行资产负债管理对流动性传导与债券市场定价。

资产端,贷款利率下行收窄净息差,银行需优化投向并加大债券交易波段操作。资本新规的实施显著影响债券配置行为,如部分资产资本占用下降(如地方债)推动银行增持,同时部分资本占用增加导致银行对同业存单、二级资本债等资产配置减少;严监管下,中小银行在2026年更从超长端国债、定制基金缩减,转向中短期利率债交易,加剧债券市场期限结构分化。尤其是一级交易商加大交易占比考核,实质是推动大行从“持有至到期”的配置盘向“活跃交易”的交易盘转型,通过提升市场成交份额强化定价话语权。大行凭借低成本资金优势与更广泛的抵押品池,在考核压力下增加双边报价厚度与连续交易频率,能够压缩利率债的买卖

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-01 更新 28 页

2026-07-01 更新 15 页

2026-07-01 更新 118 页

2026-07-01 更新 118 页

2026-07-01 更新 11 页