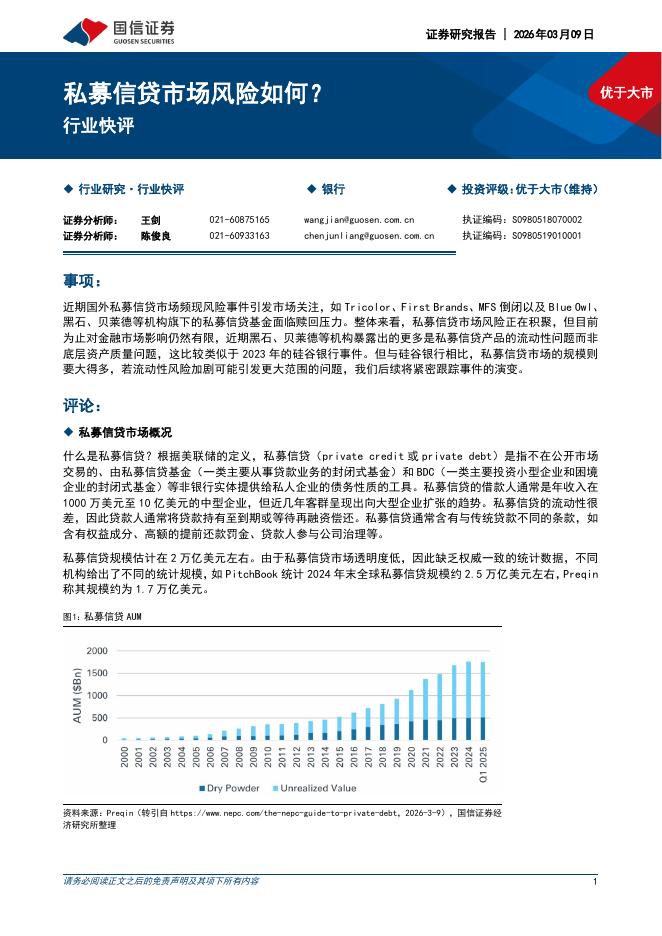

文件列表:

中银证券:邮储银行(601658)-手续费持续快速增长,持续推荐.pdf |

下载文档 |

资源简介

>

邮储银行(601658)邮储银行2023年Q1业绩同比增长5.2%,贡献主要来自规模和拨备,营收同比增长3.5%。收入端压力主要来自净息差同比下降压力,资产质量改善,拨备少提,贡献业绩。在重定价和市场压力下,1季报表现积极,亮点突出:第一,手续费净收入同比增长27.5%,大幅好于同业,财富战略成效不断显现;第二,1季度净息差环比降幅好于预期,存款负债成本管控优秀,负债成本降幅较大,存款成本优势持续,零售客户优势强化。第三,资产质量改善,存量拨备仍较高。公司业务扎根个人和小微,存量客户潜力大,财富业务持续激活客群优势,财务表现不断验证基本面改善,是大行中成长品种,2023NPB0.66X,核心组合推荐,维持增持评级。支撑评级的要点净息差环比表现好于预期,负债方成本控制优秀1季度净息差2.09%,同比下降23bp,使得规模增长两位数,净利息收入增长仅1%。测算净息差环比上季度下降2bp,较上年全年下降11bp,测算生息资产收益率3.65%,环比下降6bp,1季度按揭等贷款重定价集中释放压制资产端,负债付息率1.54%,环比下降6bp,公司公告1季度计息负债付息率1.57%,较上年下降6bp

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-11 更新 7 页

2026-03-11 更新 37 页

2026-03-11 更新 3 页

2026-03-11 更新 13 页

2026-03-11 更新 7 页