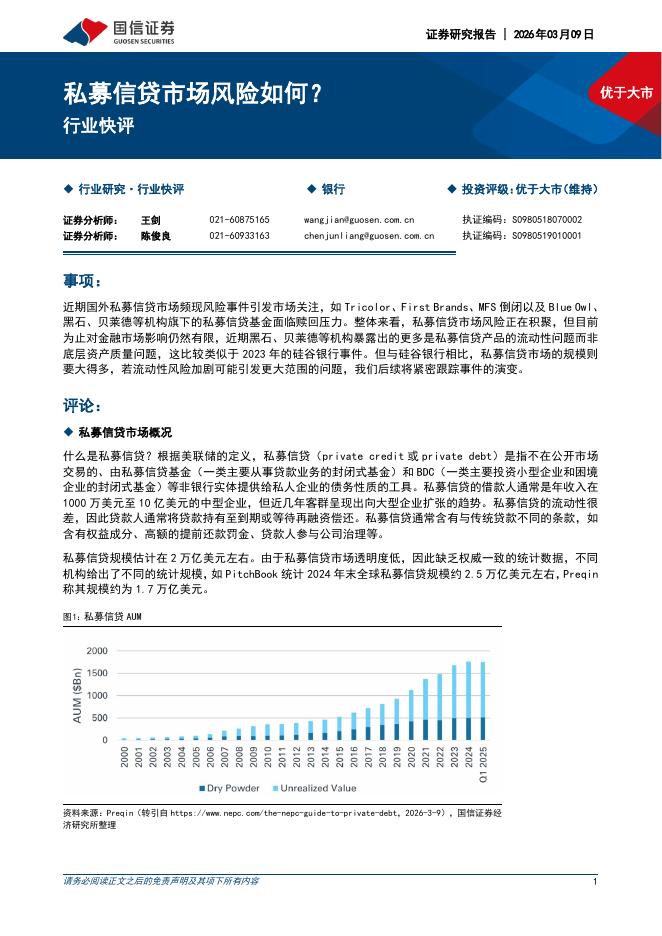

文件列表:

中银证券:宁波银行(002142)-财务表现再次验证业务竞争力.pdf |

下载文档 |

资源简介

>

宁波银行(002142)宁波银行1季度息差、其他非息基数均较高,在重定价、市场竞争加剧和偏弱的利率环境下,2023年Q1公司净利息收入同比增长8.0%,其他非息收入同比增长12.1%,营业收入同比保持8.5%增长,业绩同比增长15.3%。反映公司扎实的客户基础、优秀的业务、投资和资产负债摆布能力。公司未来三个季度息差和收入基数下降,上年单季息差波动较大,对季度收入增速或有影响。公司管理层优秀,客户基础扎实,业务能力突出,在行业竞争加剧的背景下,相对优势或更为凸显。维持对公司的增持评级,持续看好。支撑评级的要点规模增长略缓,仍处高位1季度公司总资产同比增长13.8%,贷款同比增长18%,债券投资同比增长20.3%,存款同比增长22.3%,增速放缓,仍处高位。其他非息持续较快增长,投资能力优秀在去年较高的基数下,宁波银行1季度其他非息收入同比增长12.1%,即便考虑税收贡献减弱,仍有较好增长,反映公司优秀的投资能力和市场应对能力。净息差环比下降,去年1季度基数较高,后续同比压力或改善1季度净息差2.00%,同比下降24bp,较2022年下降2bp;测算季度环比下降7bp,资产方收益率承压,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-11 更新 7 页

2026-03-11 更新 37 页

2026-03-11 更新 3 页

2026-03-11 更新 13 页

2026-03-11 更新 7 页