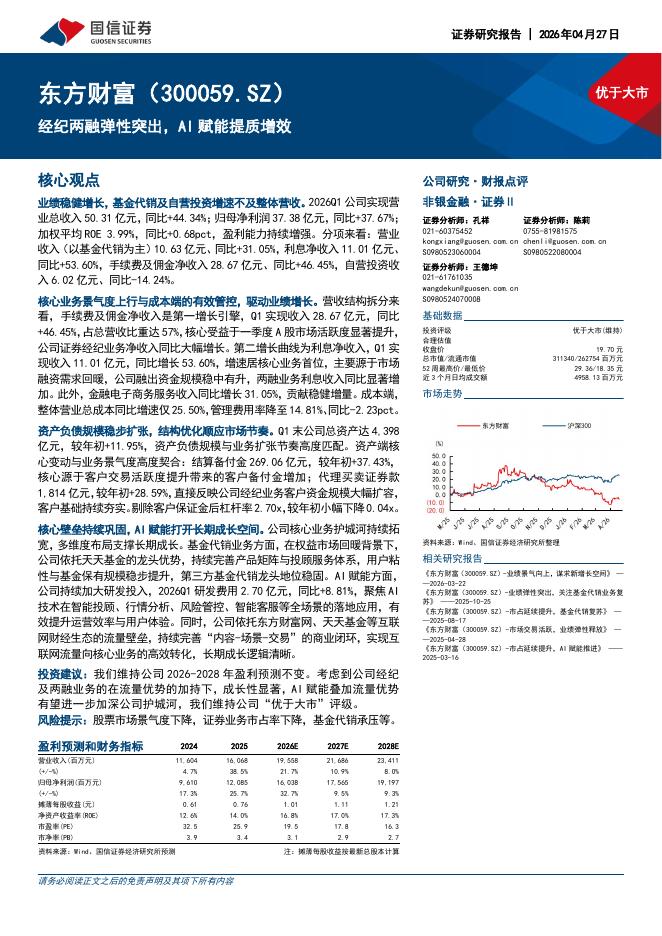

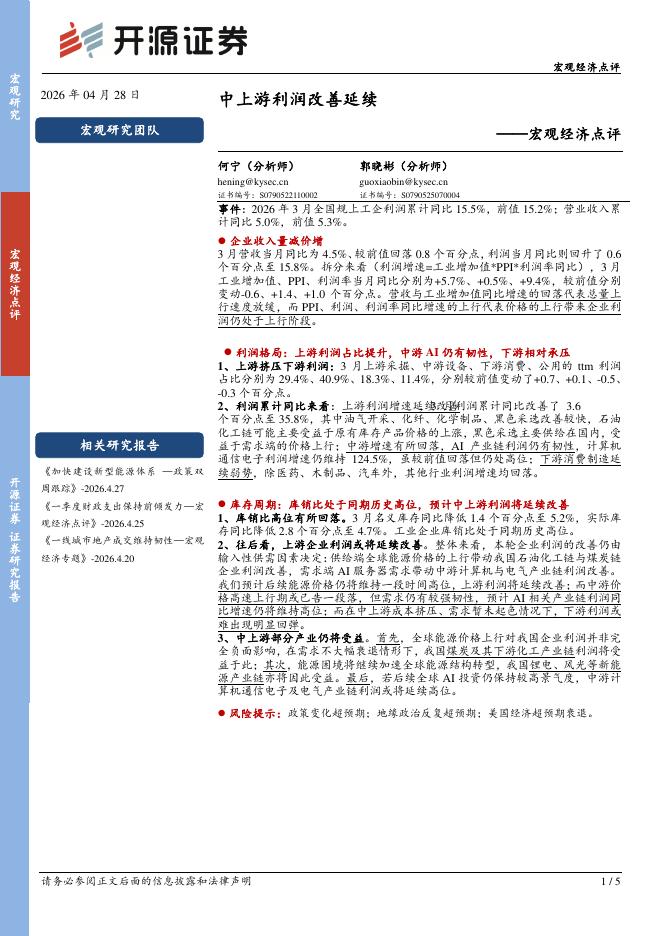

文件列表:

开源证券:国泰海通2026一季报点评:投资收益环比增长,扩表趋势延续.pdf |

下载文档 |

资源简介

>

国泰海通(601211)

业务全面增长,协同效应持续体现,估值具有安全边际

2026Q1公司营业收入/归母净利润为163/64亿,同比+59%/-48%,扣非归母净利润同比+73%,年化扣非加权ROE为6.96%,同比+0.2个百分点,期末权益乘数(扣客户保证金)4.67倍,较2025Q4末+0.05倍。我们下修投资收益率假设,小幅下修2026-2028年归母净利润预测至263/293/318(调前264/299/320)亿元,同比-5%/+11%/+8%(对应扣非净利润同比为+23%/+11%/+8%),当前股价对应PB为0.9、0.8、0.8倍。看好合并后协同效应,当前估值具有安全边际,维持“买入”评级。

经纪净收入和客户保证金同比高增,资管净收入环比下降

(1)2026Q1经纪业务净收入47亿,同比+78%,环比+9%,2026Q1市场新开户1204万户,同比+61%,市场股基ADT为3.1万亿,环比+28%,同比+77%。期末客户保证金规模6182亿,环比+20%,同比+55%,规模高增。

(2)2026Q1投行业务净收入7.5亿,同比+7%,据Wind,一季度公司A股IPO承

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-28 更新 6 页

2026-04-28 更新 11 页

2026-04-28 更新 5 页

2026-04-28 更新 4 页

2026-04-28 更新 17 页