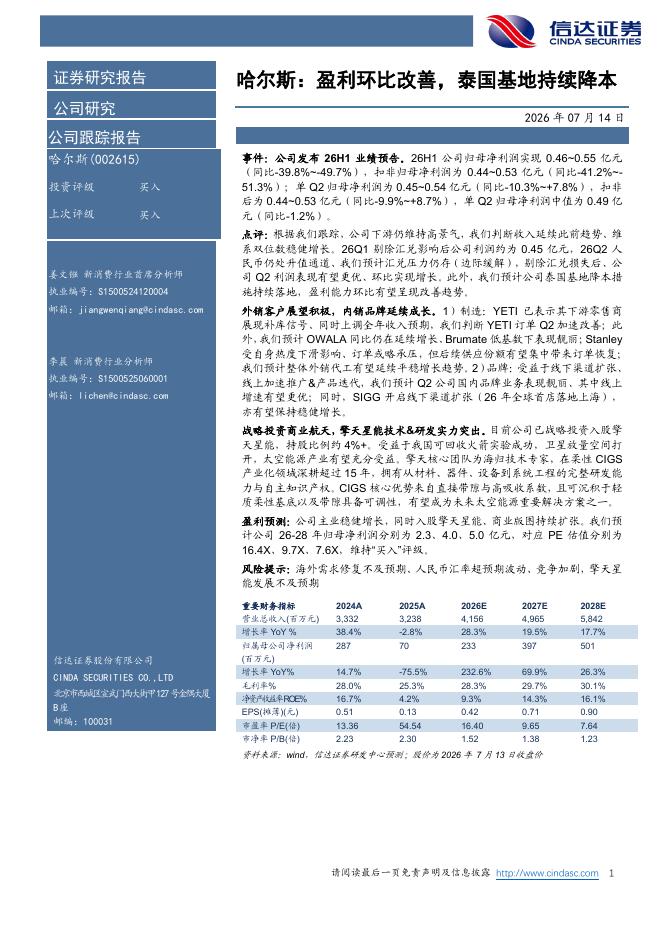

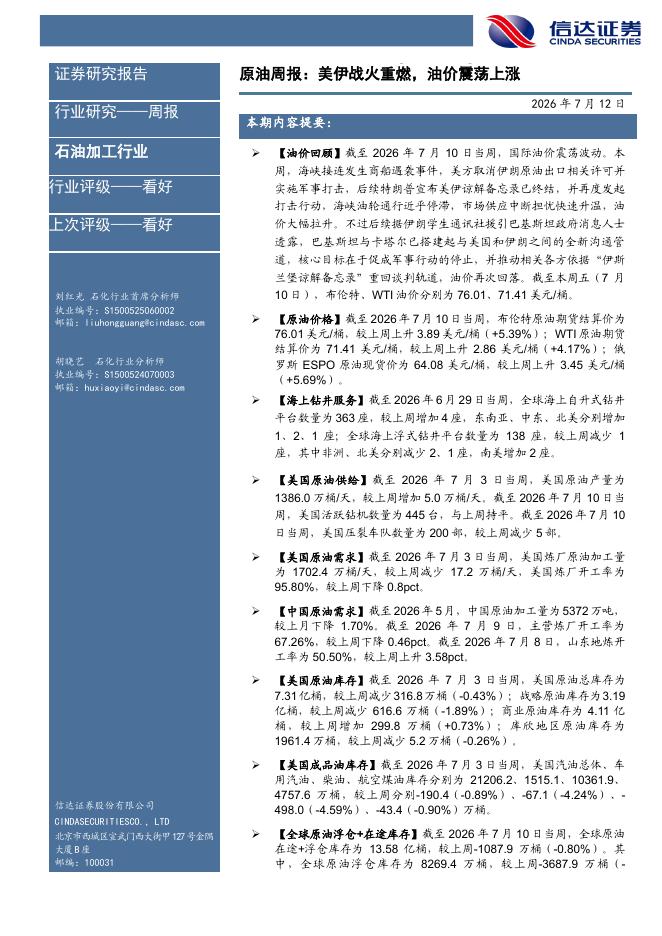

文件列表:

信达证券:公司首次覆盖报告:新澳股份:低估值毛纺龙头步入上行通道.pdf |

下载文档 |

资源简介

>

新澳股份(603889)

报告内容摘要:

核心观点:新澳股份作为全球毛精纺纱线行业的龙头企业,目前正迎来“羊毛价格上行周期、海内外新产能释放、羊绒业务规模化放量”三重动力叠加的战略机遇期,未来成长路径清晰,盈利有望加速,当前估值具备安全边际,具备显著投资价值。

新澳股份凭借“羊毛基石+羊绒新曲线”的双轮驱动模式,构筑了稳固的行业龙头地位。传统羊毛精纺纱业务技术成熟、客户关系稳固,是全球细分领域的领导者。而通过自2019年起重点培育的羊绒纱线业务,已成功开辟出强劲的第二增长曲线,实现了从优质羊毛供应商向高端天然纤维综合服务商的跨越。公司财务表现稳健,治理结构优良,为持续发展奠定了坚实基础。即使在行业承压的2025年前三季度,公司仍实现了营收与净利润的微增,毛利率逆势提升至20.24%,彰显了较强的成本控制与产品溢价能力。公司经营性现金流充沛,分红政策稳定。

毛纺行业行业虽面临短期压力,但结构性机会有利于龙头公司。毛纺行业整体需求承压,企业数量减少,呈现出“强者恒强”的格局。新澳股份凭借产业链协同优势、优于同业的盈利能力和清晰的产能扩张规划,有望持续整合市场份额。特别是全球羊毛供应长期趋紧

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-16 更新 4 页

2026-07-16 更新 4 页

2026-07-16 更新 4 页

2026-07-16 更新 4 页

2026-07-16 更新 29 页