文件列表:

西南证券:日月股份(603218)-盈利能力大幅修复,有望受益行业装机复苏.pdf |

下载文档 |

资源简介

>

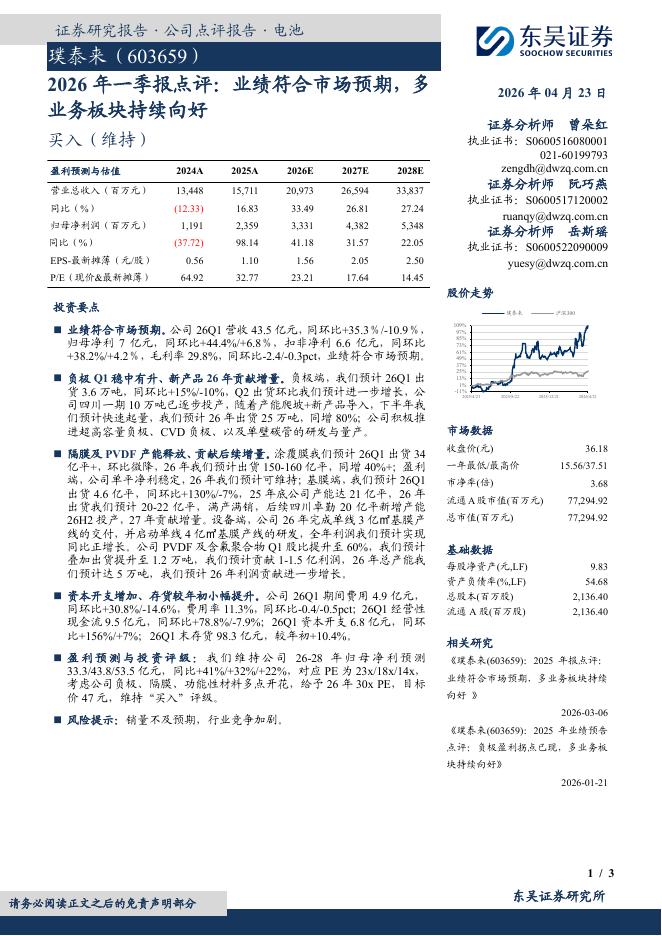

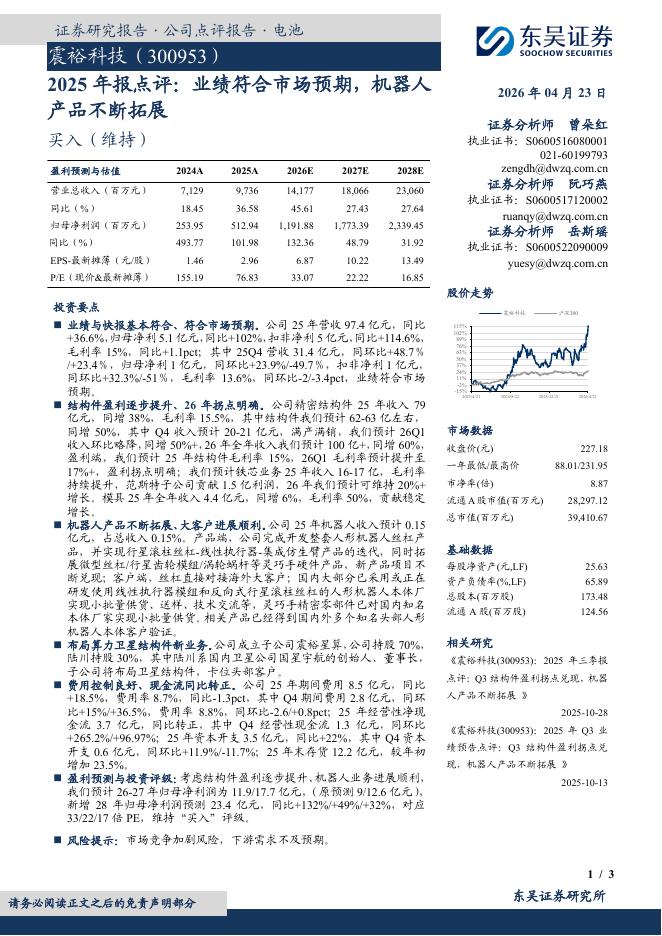

日月股份(603218)投资要点事件:公司2023年上半年实现营业收入24亿元,同比增长17.5%;实现归母净利润2.9亿元,同比增长184.6%;扣非归母净利润2.6亿元,同比增长435.9%。2023年二季公司实现营收13.2亿元,同比增长25%;实现归母净利润1.6亿元,同比增长273.2%;扣非归母净利润1.4亿元,同比增长564.5%。盈利能力大幅提升,费用率管控得当。2023年上半年公司销售毛利率为21.6%,同比增长12.1pp;销售净利率为12.1%,同比增长7.1pp,系原材料价格相对稳定,公司内部成本技改项目稳步推进带来产品单位成本下降所致。公司销售费用率/管理费用率(含研发费用)/财务费用率为0.8%/9%/-2.6%,销售费用率与去年同期几乎持平,管理费用率受股份支付费用影响同比增长1pp,财务费用率因汇兑收益增加等因素同比下降0.3pp,整体来看,公司费用率管控较好。此外,公司持续加大研发投入,上半年研发费用率为5.2%,同比增长0.2pp,加深公司产品竞争力。产能建设持续推进,规模效应释放可期。截至2023年6月30日,公司已具备年产70万吨铸件的铸造产能和

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-25 更新 3 页

2026-04-25 更新 3 页

2026-04-25 更新 6 页

2026-04-25 更新 3 页

2026-04-25 更新 3 页