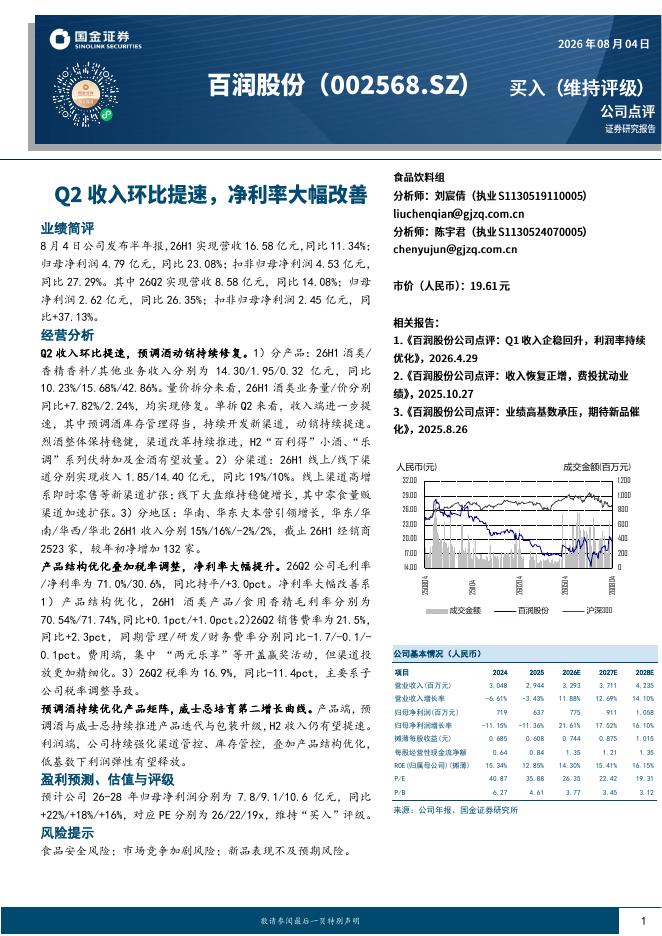

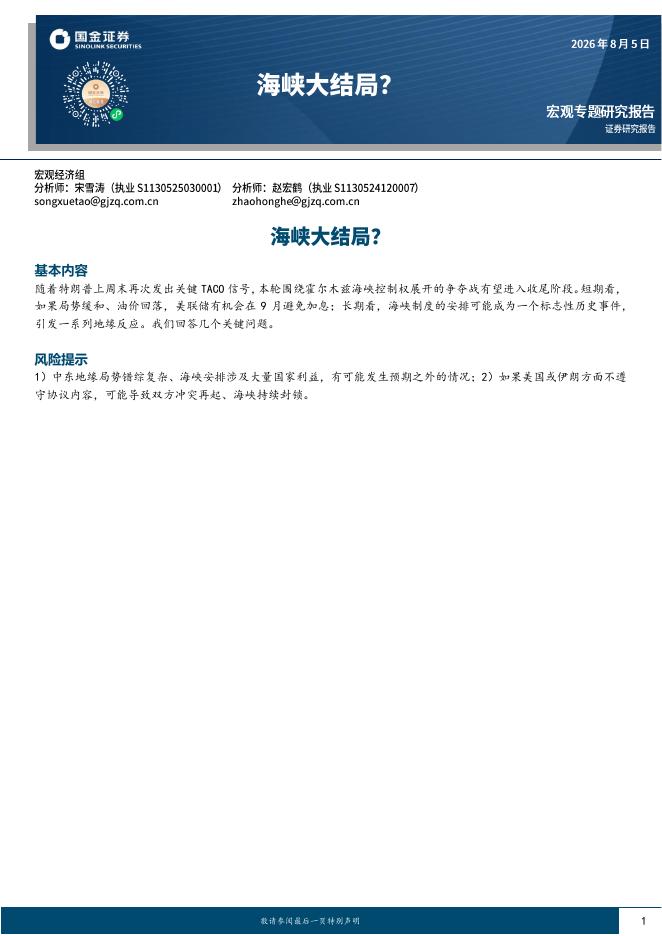

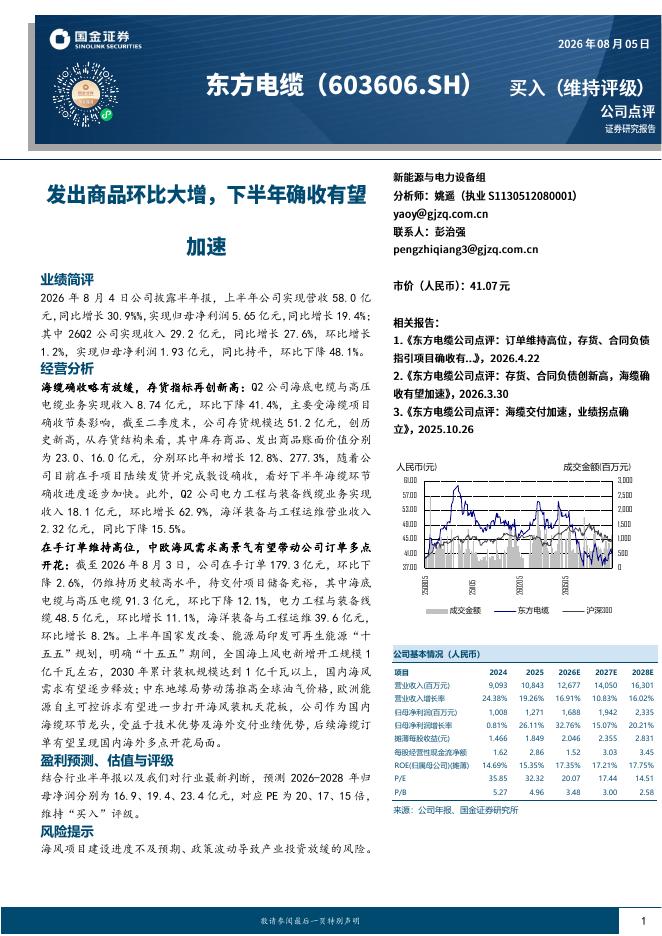

文件列表:

国金证券:电子行业研究:存储扩产周期叠加自主可控加速,看好半导体设备产业链.pdf |

下载文档 |

资源简介

>

行业观点

半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产替代空间广阔。半导体设备位于产业链上游,是支撑芯片制造与封测的核心产业。根据SEMI的数据,2025年上半年仍以33.2%的份额保持全球最大单一市场地位,国内设备龙头业绩表现亮眼,2025年前三季度八家龙头公司合计营收同增37.3%,归母净利润同增23.9%。我们判断,随着AI大模型驱动存储技术向3D化演进,叠加长鑫、长存等国内存储大厂扩产项目落地,国产半导体设备产业链有望迎来新一轮高速增长机遇。

投资逻辑

全球半导体步入强劲复苏周期,设备市场维持高景气。全球半导体市场已结束去库周期,根据WSTS预测,2025年上半年全球半导体市场规模同比增长18.9%,全年预计增长15.4%。随着行业供需关系改善,在AI算力与先进制程扩产的驱动下,SEMI预测全球半导体设备销售额有望在2026年突破1300亿美元。中国大陆半导体设备市场虽受过往超额备货影响短期承压,但作为全球最大单一市场,随着国产化加速及结构性扩产持续,有望迎来确定性改善。

AI技术迭代引爆存储需求,供需缺口推升价格中枢。大模型向思维链(CoT)机制及多模态演进,

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 34 页

2026-08-07 更新 4 页

2026-08-07 更新 4 页

2026-08-07 更新 4 页

2026-08-07 更新 13 页