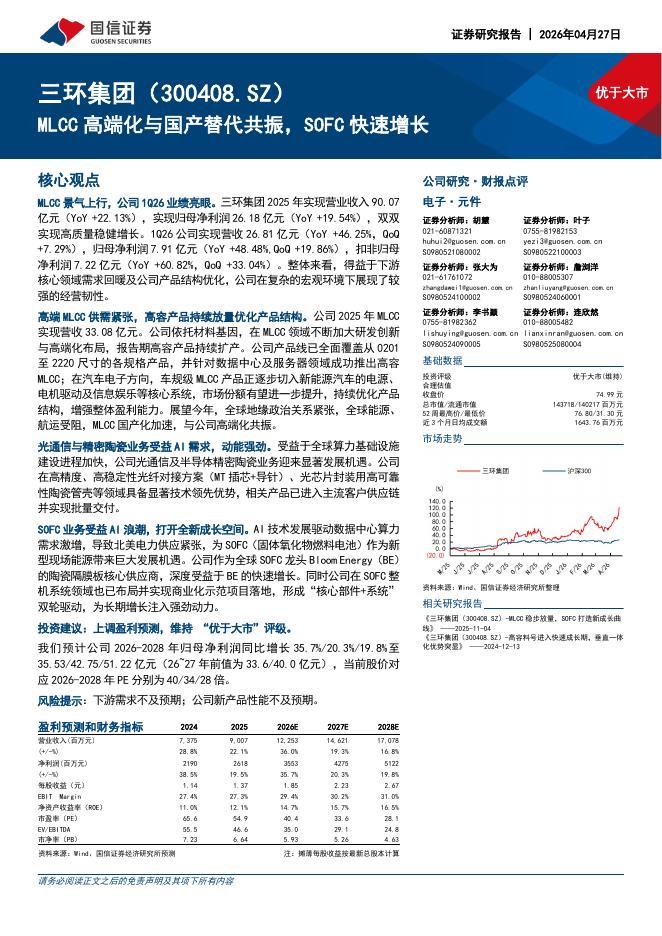

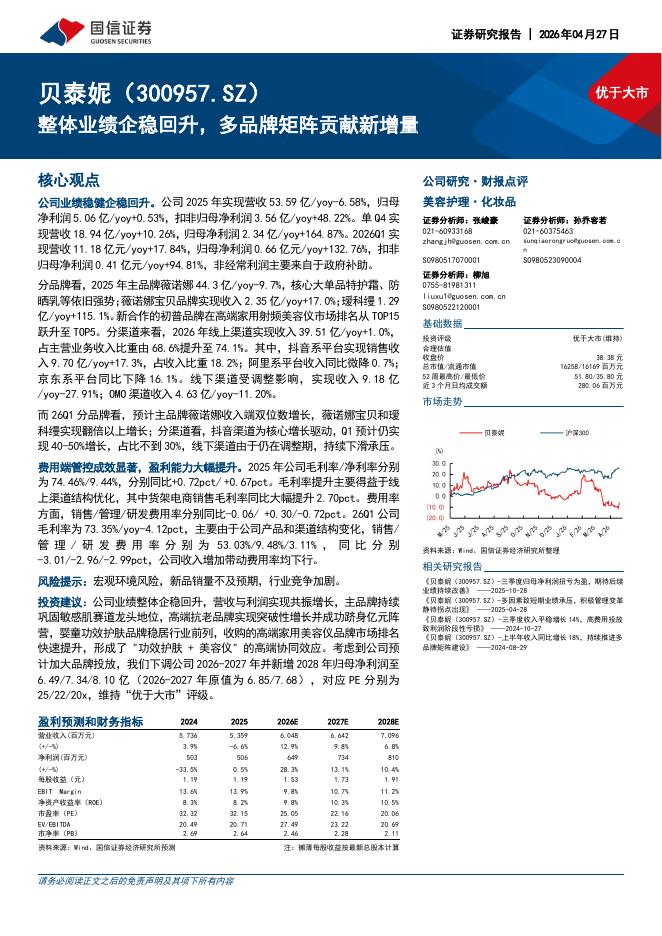

文件列表:

国信证券:国科天成(301571)-InSb技术铸就核心壁垒,差异化驱动市场份额持续提升.pdf |

下载文档 |

资源简介

>

国科天成(301571)

核心观点

制冷红外差异化龙头地位稳固,2025年业绩稳步增长。公司深耕红外光电领域十余年,是国内少数同时具备制冷与非制冷红外探测器研制能力的民营厂商,公司以锑化铟(InSb)制冷红外为特色优势,非制冷红外和光学产品快速突破,产品广泛应用于光电吊舱、卫星光学载荷等航空航天高端领域以及户外狩猎、观测等民用场景。2025年全年实现营业收入11.02亿元,同比增长14.73%,归母净利润2.04亿元,同比增长17.94%,扣非净利润同比增长25.03%,核心业务增长动力强劲。

公司以稀缺的InSb技术路线构筑差异化竞争壁垒,前瞻布局的T2SL探测器卡位下一代技术前沿。公司区别于国内多数竞争对手采用的MCT路线,公司制冷红外产品选用锑化铟技术路线,在稳定性、盲元率等核心指标上表现更优,已多次在客户比测中击败MCT竞品,快速抢占市场份额。同时,公司前瞻布局II类超晶格(T2SL)制冷探测器,2023年已成功研制出两款产品,是目前国内少数掌握该技术的企业之一,自建量产线预计2025年内投产,为未来竞争力奠定坚实基础。

特种领域基本盘稳固,民用领域多元拓展打开增量空间。在特种

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-29 更新 11 页

2026-04-29 更新 5 页

2026-04-29 更新 11 页

2026-04-29 更新 6 页

2026-04-29 更新 20 页