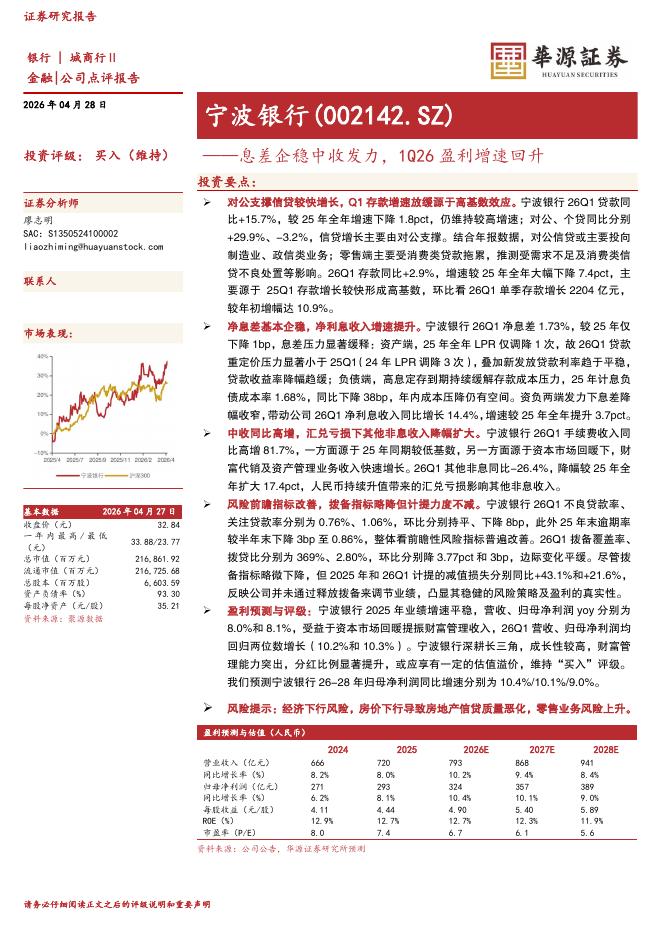

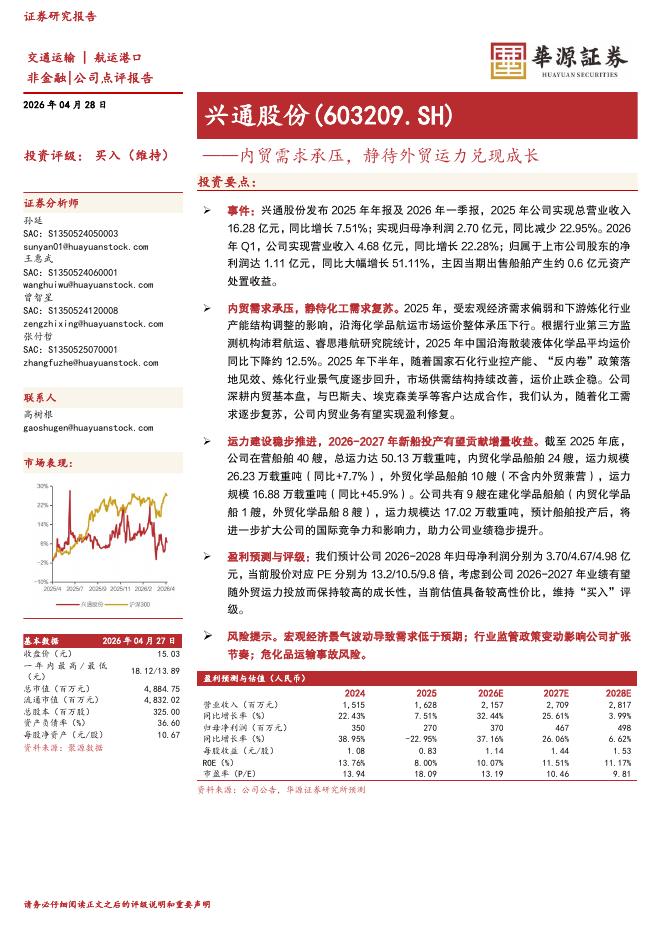

文件列表:

华源证券:招商轮船(601872)-26Q1点评:业绩大涨初步验证周期,持续看好公司受益于油散共振.pdf |

下载文档 |

资源简介

>

招商轮船(601872)

投资要点:

事件:4月24日,招商轮船发布一季报,2026年Q1公司实现营收85.56亿元,同比+52.92%;2026年Q1实现归母净利润27.63亿元,同比+219.31%。分板块来看,2026年Q1油轮/散货船/集装箱船/滚装船/LNG船运输净利润分别为24.86/4.33/2.52/0.8/1.67亿元,同比变化+410.47%/+172.33%/-29.01%/+50.94%/+16.78%。

地缘冲突催化周期弹性,油散双轮驱动业绩大增:2026年第一季度公司归母净利润同比大增219.31%,主要系报告期内油轮和干散货业务为公司带来重要净利润增量。1)油轮市场:2026年1-2月,由于基本面支撑叠加“长锦因素”与地缘扰动,VLCC运价表现出“淡季走强”趋势,均值达到10.2万美元/日,略高于2025Q4水平,期租租金及二手油轮资产价格均持续飙升。3月中东冲突导致原油供应中断,沙特延布等湾外港口以及大西洋货盘等长航线需求短期补充有限,货量减少导致运价高位承压,但大西洋运价表现仍强于1-2月;2)干散货市场:BDI指数Q1均值1955点,同比上涨75%。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-30 更新 6 页

2026-04-30 更新 3 页

2026-04-30 更新 5 页

2026-04-30 更新 3 页

2026-04-30 更新 3 页