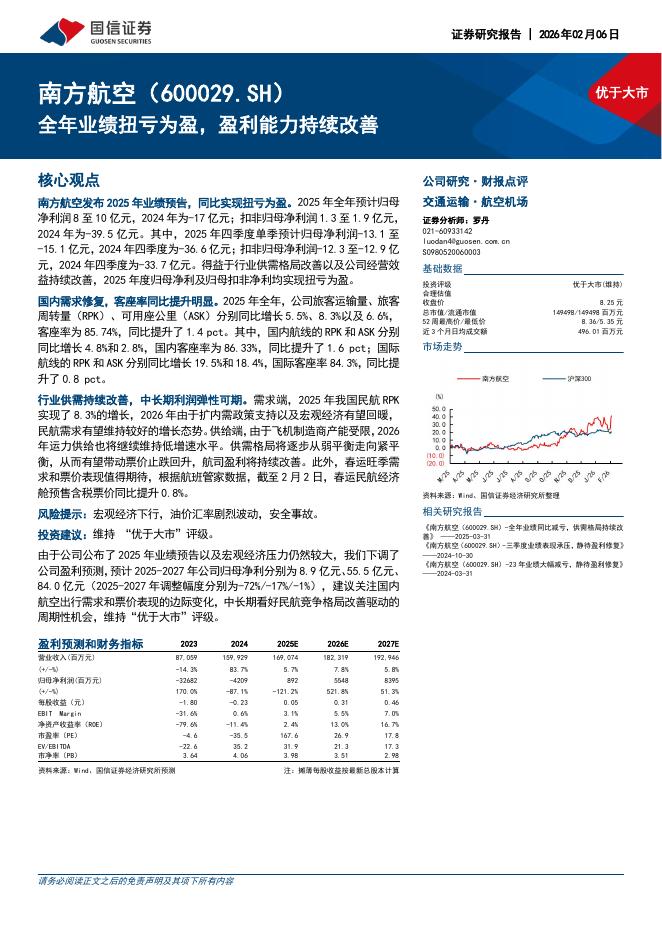

国信证券:京基智农(000048)-2023半年报业绩预告点评:2023Q2归母净利同比扭亏为盈,养殖成本实现稳步下降

文件列表:

国信证券:京基智农(000048)-2023半年报业绩预告点评:2023Q2归母净利同比扭亏为盈,养殖成本实现稳步下降.pdf |

下载文档 |

资源简介

>

京基智农(000048)事项:公司公告:公司发布2023年半年度业绩预告,预计2023上半年归属于上市公司股东的净利润实现12.5亿元-13.5亿元,上年同期归母净利亏损1.84亿元,同比增长778.57%-832.86%;预计2023上半年扣除非经常性损益后的净利润实现13.1-14.1亿元,同比增长1432.33%-1534.04%。本报告期业绩较上年同期大幅增长的主要原因系:报告期内,公司山海御园房地产项目大幅交付结转销售收入,而上年同期无房地产项目交付结转销售收入。国信农业观点:1)京基智农发布2023年半年度业绩预告,预计2023上半年归母净利润实现12.5-13.5亿元,同比增长778.57%-832.86%,业绩表现亮眼。公司2023H1业绩的快速增长主要得益于山海御园房地产项目大幅交付结转销售收入。2)公司生猪业务经营稳健,养殖出栏大幅扩张,成本持续下探。出栏方面,2023H1公司合计实现生猪出栏84.32万头,同比增长66%。成本方面,公司2022年育肥成本为16.9元/kg,2023年1-2月由于季节性疫病影响,回升至17.42元/kg,但自一季度以来稳步改善,20

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-08 更新 26 页

2026-02-08 更新 6 页

2026-02-08 更新 11 页

2026-02-08 更新 34 页

2026-02-08 更新 19 页