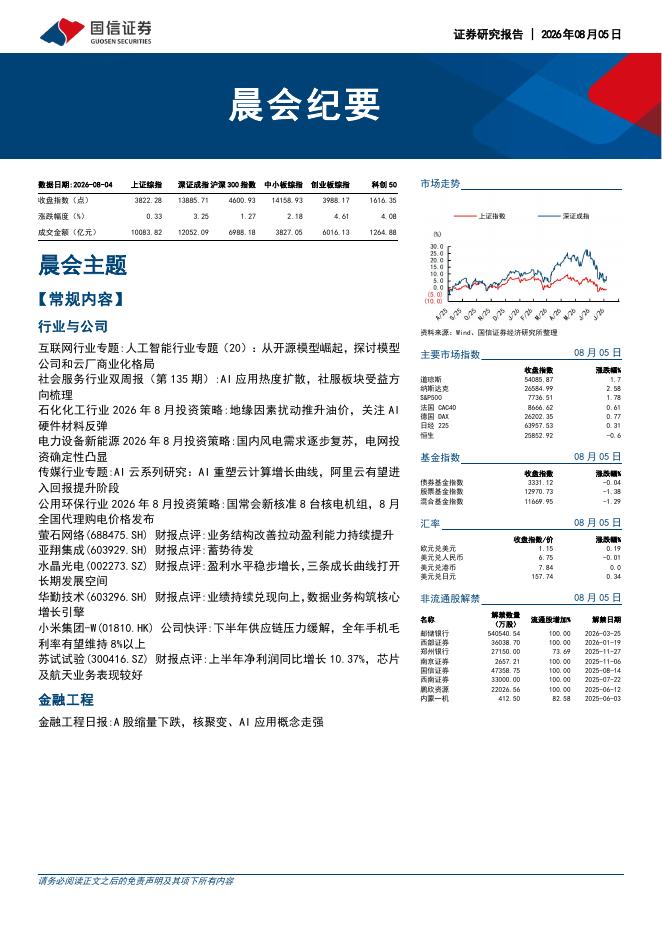

文件列表:

国信证券:银行理财2023年11月月报:地方化债或加剧理财资产荒.pdf |

下载文档 |

资源简介

>

核心观点跨季结束,10月份理财存量规模恢复,收益基准延续下行态势。(1)10月理财产品存量规模26.5万亿元,环比上月增加1.0万亿元,同时新发产品业绩比较基准持续降低,同时10月份新发产品业绩平均比较基准3.43%,报价水平持续下行。(2)判断四季度难有能“起量”的爆款产品,预计年底行业规模可能回升在27-28万亿左右,基本回到去年年底水平(约27万亿元),低于去年高点(30万亿元)和当前公募基金规模(约28万亿元)。10月以来股债持续波动,收益稳定的现金类理财受青睐,但需关注该类产品监管风险。(1)根据我们产品拟合,由于近期债弱股跌,当月纯债类产品当月收益10BP,“纯债+非标”产品当月收益20BP,“固收+”产品亏损40BP,现金管理类产品收益10BP,考虑到现金类产品采取摊余成本法计量且跨季前后资金面较紧张,整体产品风险收益比较好。考虑到近期再融资债、特别国债发行导致债券供给端加剧,该趋势预计会延续。(2)部分现金类理财高收益(如2.5%以上报价)可能存在期限错配问题,如配置有有一定到期期限的存款(如7天、14天报价式存款),预计该操作模式将受到监管关切,后续该类理财产品收益中

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 15 页

2026-08-06 更新 12 页

2026-08-06 更新 28 页

2026-08-06 更新 15 页

2026-08-06 更新 6 页