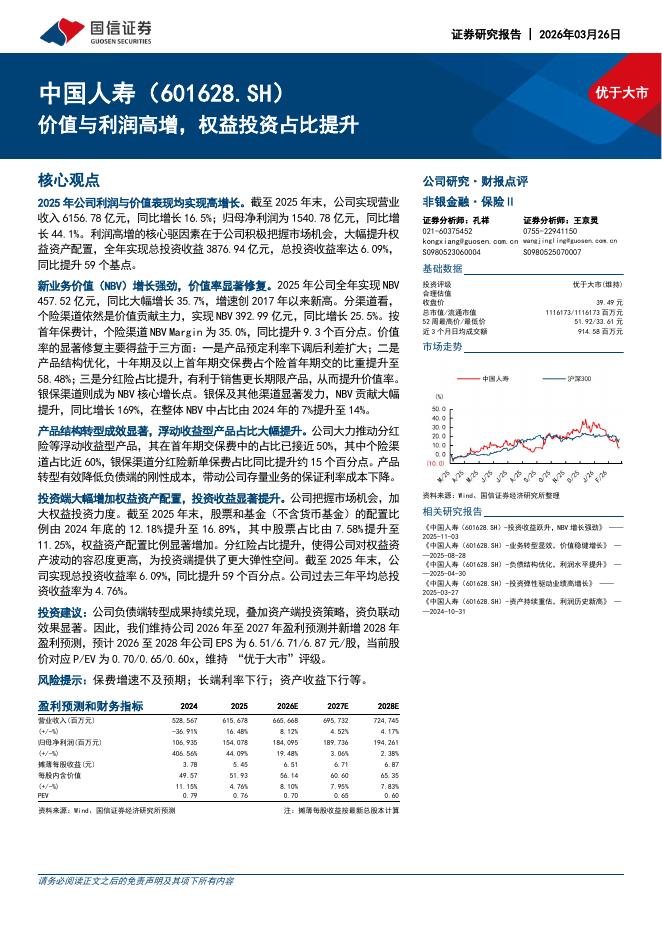

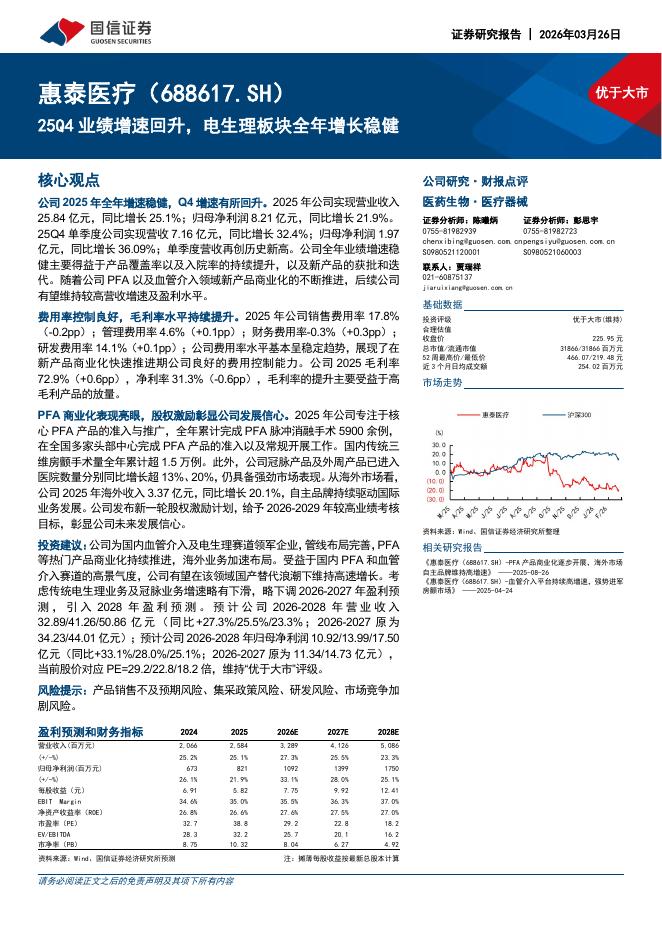

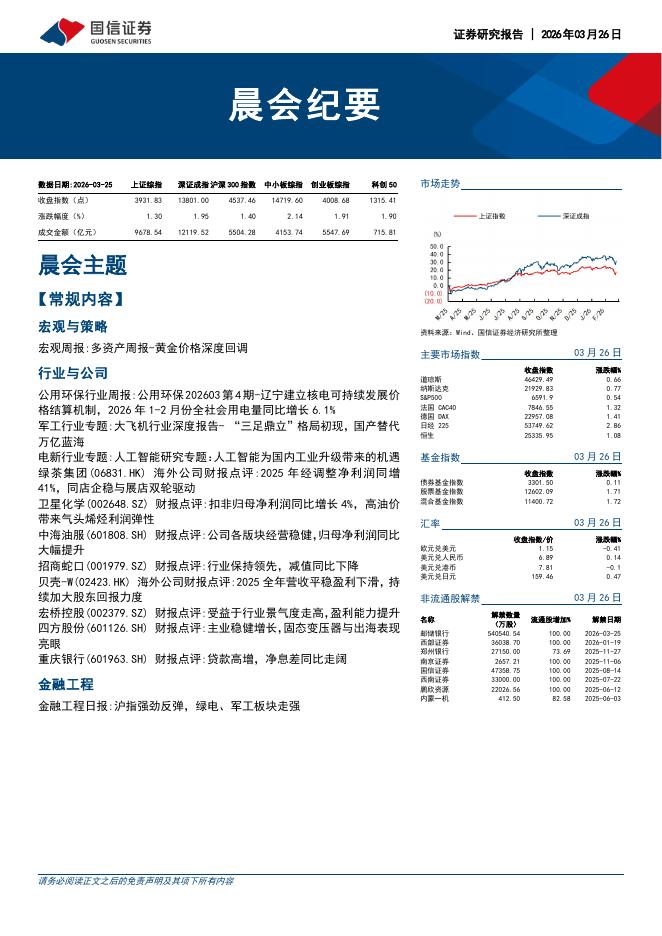

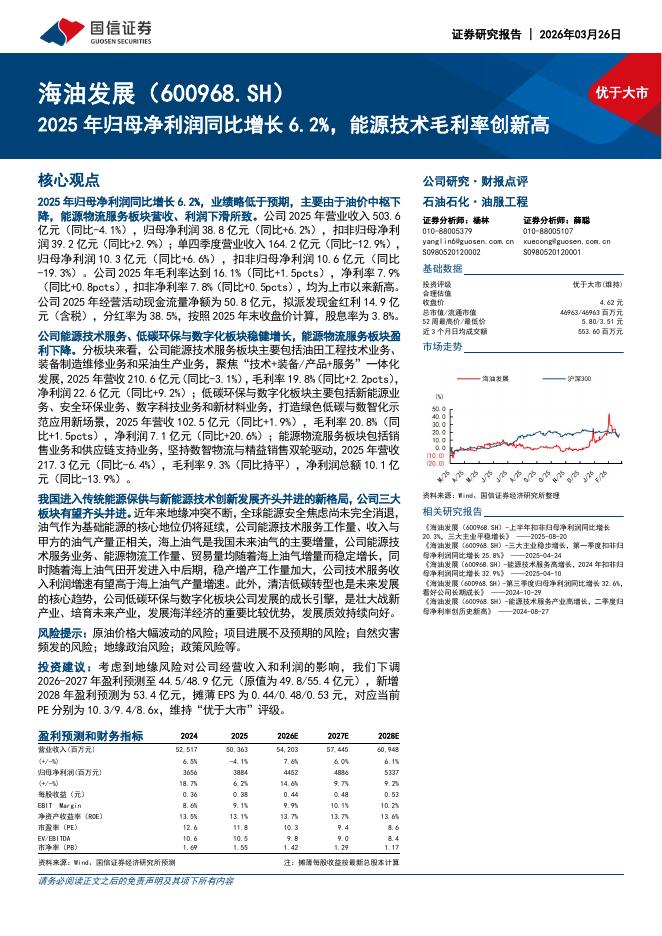

文件列表:

国信证券:中国海油(600938)-油气产量再创新高,有望充分受益油价弹性.pdf |

下载文档 |

资源简介

>

中国海油(600938)

核心观点

受原油价格下行影响,公司2025年归母净利润同比下降11.5%。公司2025年实现营业收入3982.2亿元(同比-5.3%),归母净利润1220.8亿元(同比-11.5%),主要原因是全年实现油价同比下降13.4%;其中第四季度实现营业收入857.2亿元(同比-9.3%,环比-18.3%),归母净利润201.1亿元(同比-5.5%,环比-38.0%),主要受到实现油价下降、资产减值、人民币升值、费用及税金增加所致。公司2025年分红608.4亿港元(含税,1.28港元/股),合549.5亿元人民币,股利支付率为45%。

公司油气净产量再创新高,天然气量价齐升,成本管控成效显著。公司2025年油气销售收入为3357亿元(同比-5.6%),油气净产量达到777.3百万桶油当量(同比+7.0%),其中国内净产量536.9百万桶油当量(同比+9.0%)占比69%;海外净产量240.4百万桶油当量(同比+2.7%),占比31%。从产品结构看,石油液体产量599.7百万桶油当量(同比+5.8%),占比77%,天然气产量10373亿立方英尺(同比+11.6%),占

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-03-28 更新 4 页

2026-03-28 更新 7 页

2026-03-28 更新 15 页

2026-03-28 更新 6 页

2026-03-28 更新 6 页