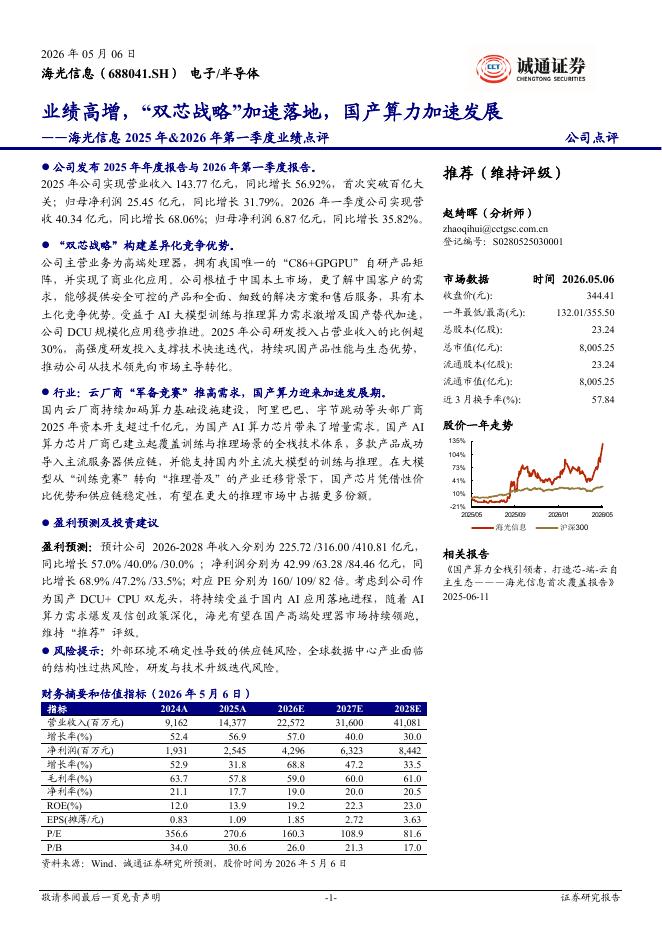

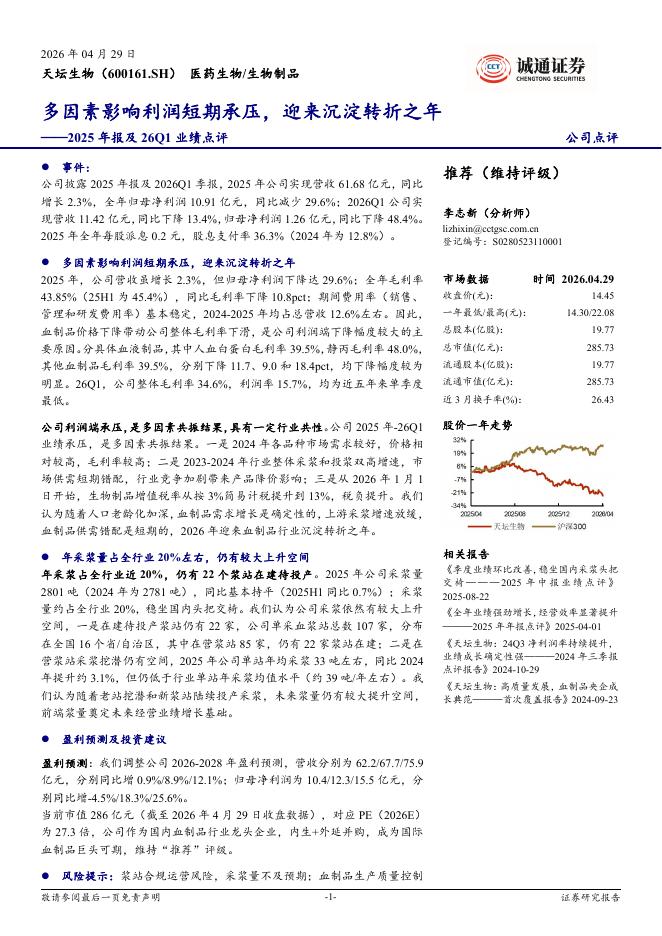

文件列表:

诚通证券:宏观与大类资产周报:出口支撑经济韧性,关注高景气赛道标的-260506.pdf |

下载文档 |

资源简介

>

大类资产表现

A股大势研判:节前一周市场整体震荡上涨,主要宽基指数普遍上涨,上证综指、沪深300、创业板指分别上涨0.8%、0.8%、0.3%。日均成交金额为2.61万亿元,较前周小幅放量。两融余额为2.73万亿元,较前周小幅上升,融资买入占比也小幅上升。美伊谈判陷入僵局,国际油价创冲突以来新高,外部地缘政治风险继续发酵;国内方面,4月政治局会议明确“稳定和增强资本市场信心”,有望从政策端为市场提供支撑,对冲外部不确定性。整体来看,节后A股有望延续震荡向上格局,但需警惕潜在扰动因素:一是美伊谈判进程不及预期引发的地缘风险,二是美国通胀数据超预期带来的美联储政策调整压力,两者均可能对市场风险偏好形成压制。

A股配置策略:配置层面,当前AI硬件板块高确定性与高集中度特征并存,建议重点关注高景气赛道标的,具体包括国产算力、储能及上游材料、受益于高油价的相关板块以及商业航天主题。风格层面,成长股与周期股有望保持活跃。从资金流向来看,节前TMT板块资金集中度从39%回落至37.7%,资金“高切低”迹象显著;科技板块内部,资金已从前期涨幅较高的海外算力板块,逐步切换至估值相对低位的国产半导体芯片、

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-10 更新 4 页

2026-05-10 更新 10 页

2026-05-10 更新 19 页

2026-05-10 更新 5 页

2026-05-10 更新 5 页