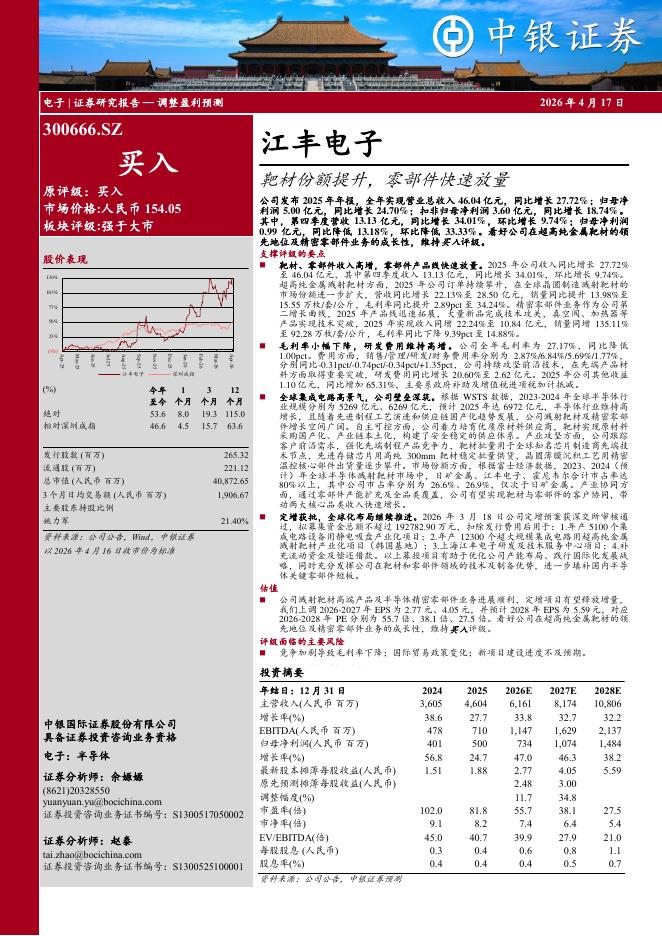

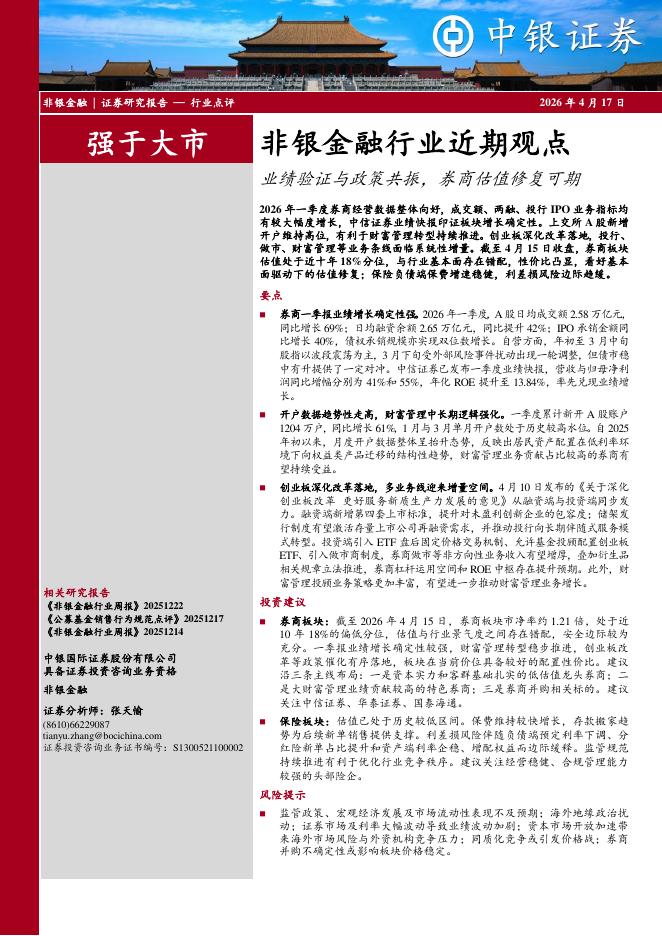

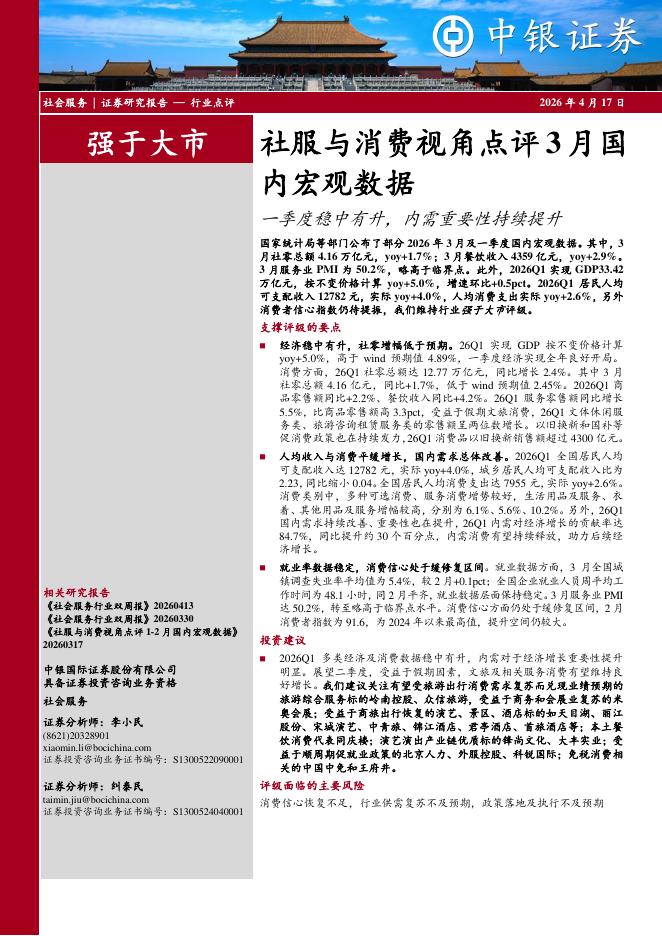

文件列表:

中银证券:九号公司:两轮车、机器人业务高增长,公司成长性较强.pdf |

下载文档 |

资源简介

>

九号公司(689009)

公司近日发布2025年年报。2025年,公司实现营收212.78亿元,同增49.9%;归母净利17.58亿元,同比大幅增长62.2%;扣非归母净利17.37亿元,同增63.5%。公司保持电动滑板车领域的领先地位以外,电动两轮车和服务机器人产品量价齐升,业务快速放量并转化为收入。维持公司买入评级。

支撑评级的要点

25Q4业绩短期承压,全年经营现金流表现亮眼。2025Q4公司实现营收28.88亿元,同减12.2%;归母净利-0.29亿元,同比由盈转亏。盈利能力方面,2025年公司毛利率为29.63%,同增1.39pct;归母净利率8.26%,同增0.62pct。费用控制能力方面,2025年公司销售/管理/研发费用率分别为8.83%/5.60%/5.87%,同比分别变动+1.08/-0.29/+0.05pct。现金流方面,2025年公司经营性净现金流为44.44亿元,同增32.5%,主要系公司业务增长带来经营性现金净流入增加,同时公司加强资金管理,提升销售回款速度,加大承兑汇票结算规模导致。2025年公司盈利能力和现金流表现均有增强。

电动两轮车销量大增,市场份额

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-20 更新 4 页

2026-04-20 更新 4 页

2026-04-20 更新 5 页

2026-04-20 更新 6 页

2026-04-20 更新 7 页