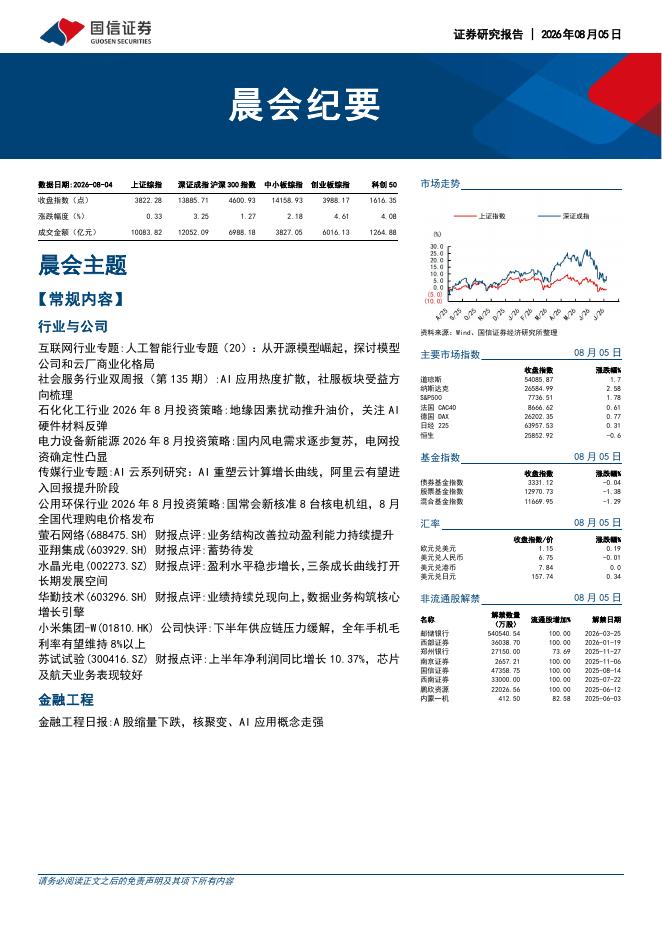

国信证券:温氏股份(300498)-2023半年报点评:2023H1业绩受猪、鸡行情影响阶段性承压,养殖成绩稳步改善

文件列表:

国信证券:温氏股份(300498)-2023半年报点评:2023H1业绩受猪、鸡行情影响阶段性承压,养殖成绩稳步改善.pdf |

下载文档 |

资源简介

>

温氏股份(300498)核心观点受养殖行情低迷影响,公司2023H1业绩同比扩亏。公司2023H1实现营收412.00亿元,同比+30.61%,实现归母净利润-46.89亿元,同比-33.07%。公司整体业绩上半年受猪、鸡行情低迷影响有所承压,据公司公告,预计2023H1猪业约亏损34-36亿元,禽业(鸡+鸭)约亏损11-13亿元,投资、动保、设备等其他相关及配套业务稳健运营、发展较好,该部分经营利润与总部费用等基本相抵。公司2023H1末资产负债率达61.32%,较2023Q1末增加2.10%,仍处于行业较低水平;2023H1经营性现金流净额为28.01亿元,未出现现金亏损,公司资金储备充裕,通过偿还部分有息借款、长短债置换,进一步优化财务费用,整体费用率水平在2023H1明显下降。生猪养殖生产成绩稳步改善,成本控制效果显著。2023H1肉猪类产品共实现收入218.8亿元,同比增长54.9%,占收入整体比例达53.12%。2023H1商品肉猪出栏量为1178.57万头,同比增长47.21%。2023年7月公司配种分娩率提升至83%,窝均健仔数达到10.9头,PSY稳步提升至近22,关

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 15 页

2026-08-07 更新 12 页

2026-08-07 更新 28 页

2026-08-07 更新 6 页

2026-08-07 更新 6 页