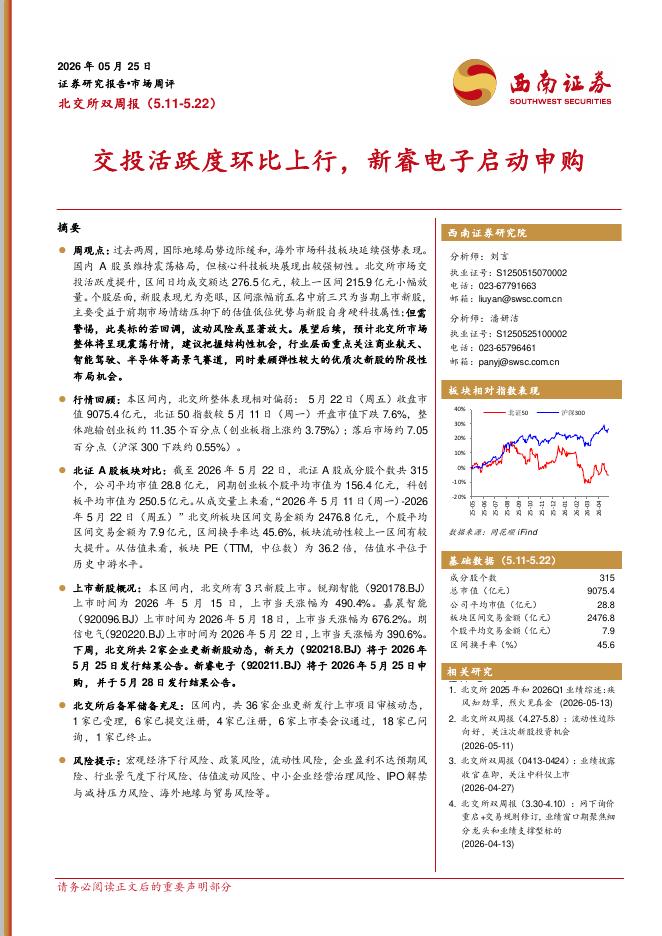

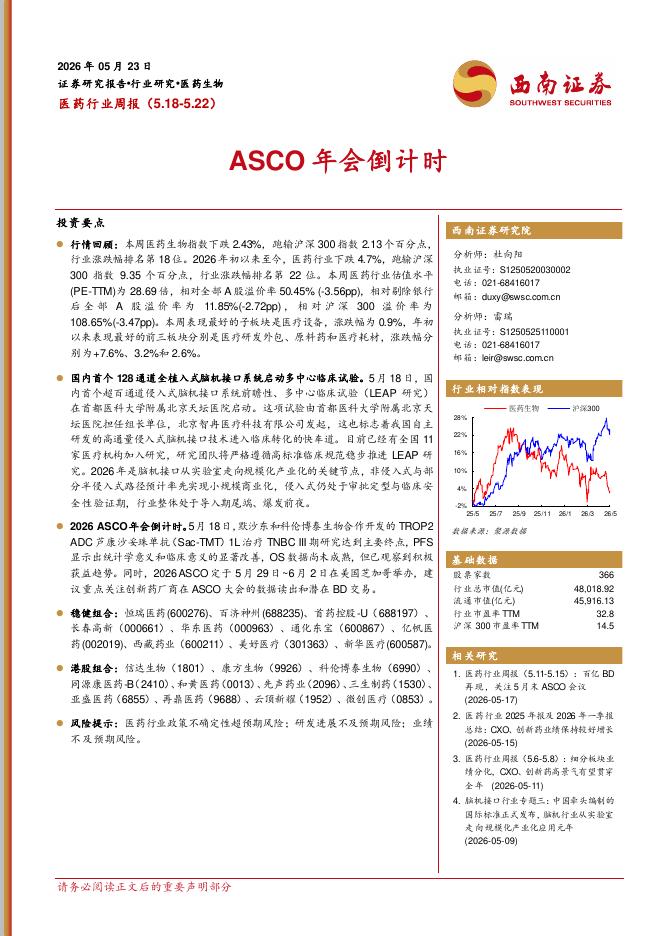

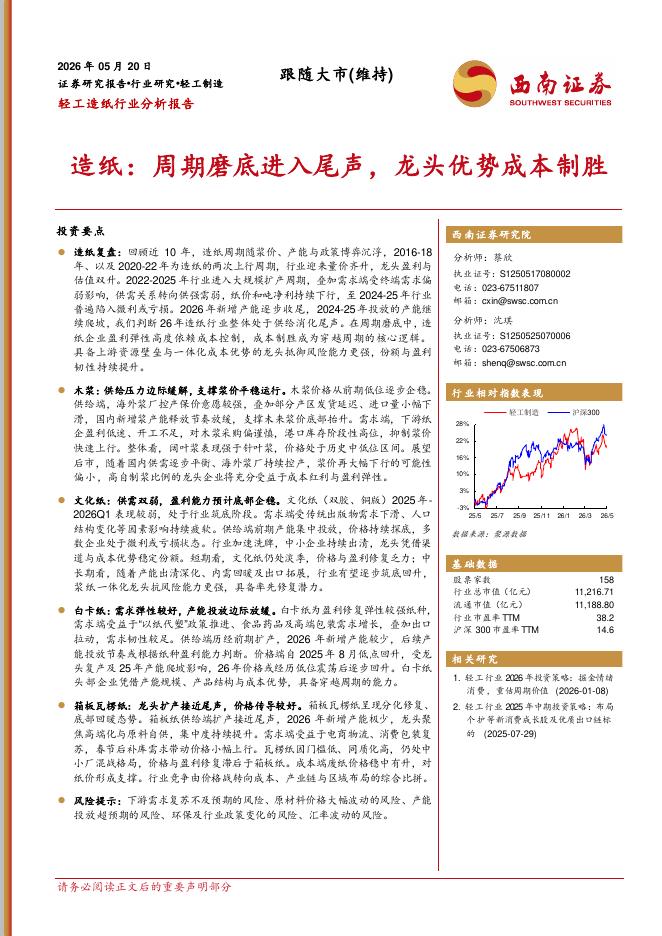

文件列表:

西南证券:海象新材(003011)-外销增速稳健,WPC、SPC产品竞争力凸显.pdf |

下载文档 |

资源简介

>

海象新材(003011)投资要点业绩摘要:2022年上半年公司实现营收9.6亿元,同比+15.7%;实现归母净利润0.7亿元,同比+41.4%;实现扣非净利润0.7亿元,同比+47.6%。单季度来看,2022Q2公司实现营收5.5亿元,同比+19.1%;实现归母净利润0.6亿元,同比+111.5%;实现扣非后归母净利润0.6亿元,同比+120.1%。在海外需求承压背景下,公司仍表现出稳健增速,业绩增长亮眼。费用控制良好,Q2盈利能力显著提升。报告期内,公司整体毛利率为18.3%,同比-2.5pp,主要由于收入准则变化、部分出口运输费用转计营业成本,以及PVC等原材料价格同比处于高位。费用率方面,2022H1公司总费用率10.9%,同比-3.6pp;销售费用率为7%,同比-2pp,主要由于疫情导致参展费用等减少;管理费用率为1.7%,同比-0.3pp;财务费用率为-0.1%,同比-0.8pp,主要系报告期内人民币汇率贬值,汇兑收益增加所致;研发费用率为2.3%,同比-0.4pp。综合来看,公司净利率为7.8%,同比+1.4pp。单季度数据来看,2022Q2毛利率为20.5%,同比+0.1

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-30 更新 23 页

2026-05-30 更新 22 页

2026-05-30 更新 29 页

2026-05-30 更新 15 页

2026-05-30 更新 27 页