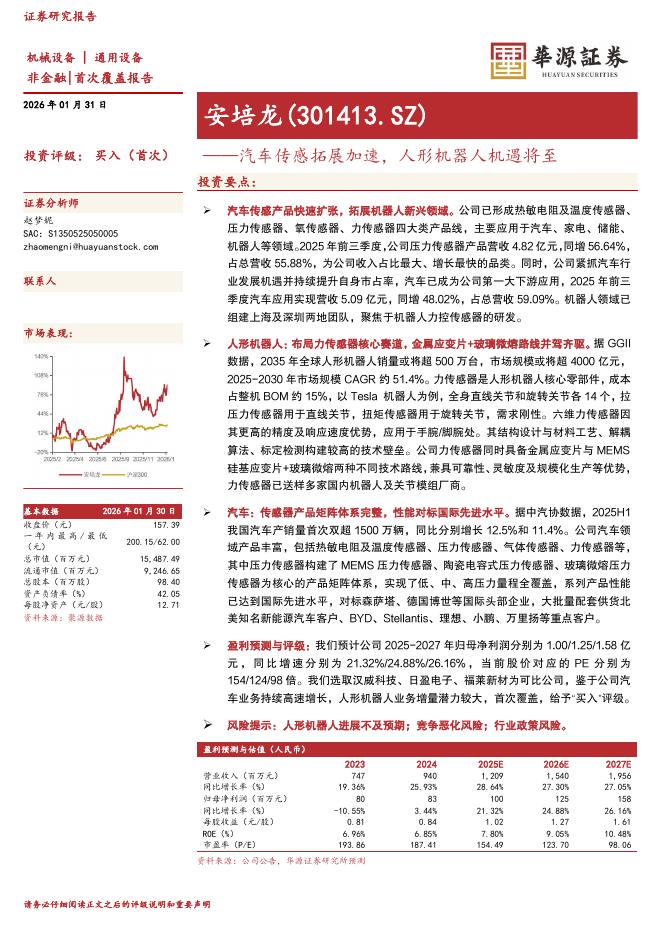

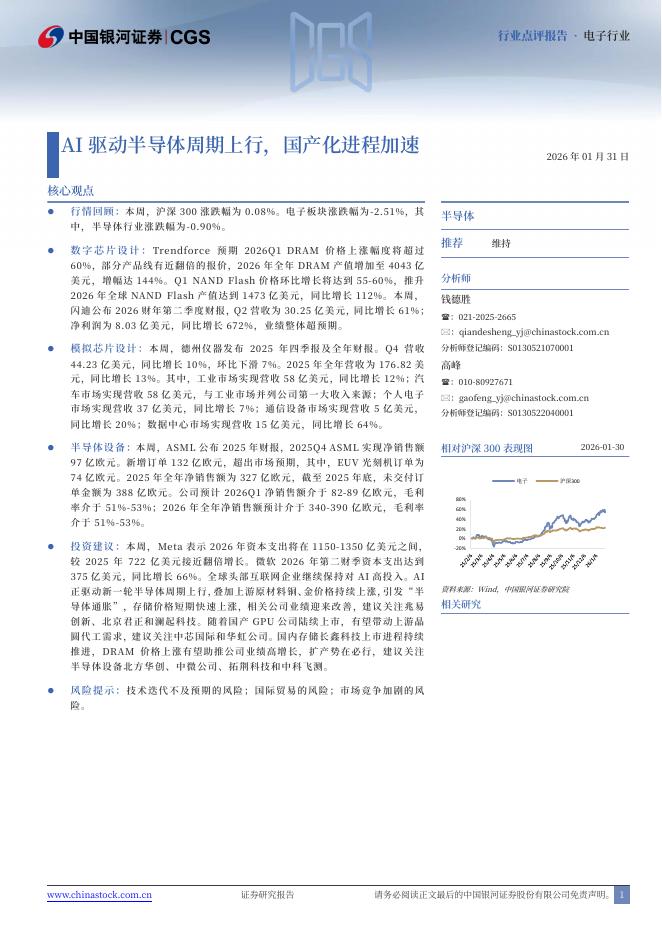

文件列表:

开源证券:长远锂科(688779)-公司信息更新报告:成本端优势依旧,静待扩产落地.pdf |

下载文档 |

资源简介

>

长远锂科(688779)Q3业绩稳步增长,利润率仍维持同行中较高水平2021Q1-Q3累计:营业收入45.36亿元(同比+322.95%),净利润4.87亿元(同比+1312.21%),毛利率18.32%(同比+4.25pct),归母净利率10.74%(同比+7.57pct);2021Q3:营业收入16.87亿元(同比+313.82%),净利润1.73亿元(同比+807.42%),毛利率17.55%(同比+5.54%/环比2021H1-1.23%),归母净利率10.25%(同比+5.6%/环比2021H1-0.77%)。公司毛利率环比2021年上半年小幅下滑,我们认为主要是剔除上半年低价库存原材料的影响。公司在原材料成本控制端仍体现出优势,毛利率和净利率整体维持在行业内较高水平。我们维持此前预期,预计公司2021-2023年归母净利润分别为6.78/12.34/17.20亿元,EPS分别为0.35/0.64/0.89元,当前股价对应PE为65.8/36.1/25.9倍,维持“买入”评级。目前满产满销,2020年年底前后新建产能有望逐步落地产品均价及产销情况判断:2021年3季度,因镍、

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-02 更新 3 页

2026-02-02 更新 2 页

2026-02-02 更新 20 页

2026-02-02 更新 6 页

2026-02-02 更新 4 页