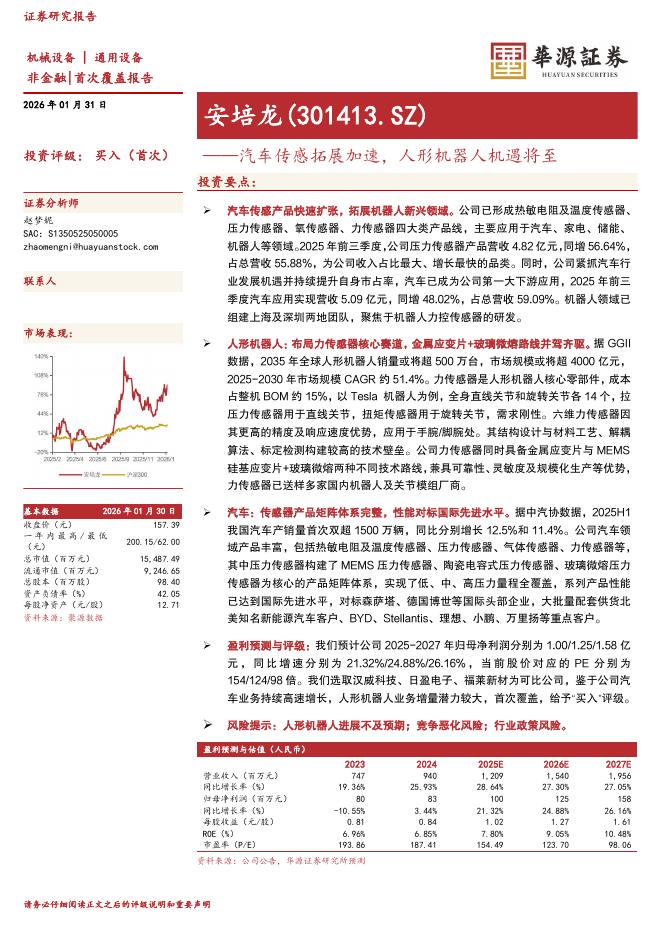

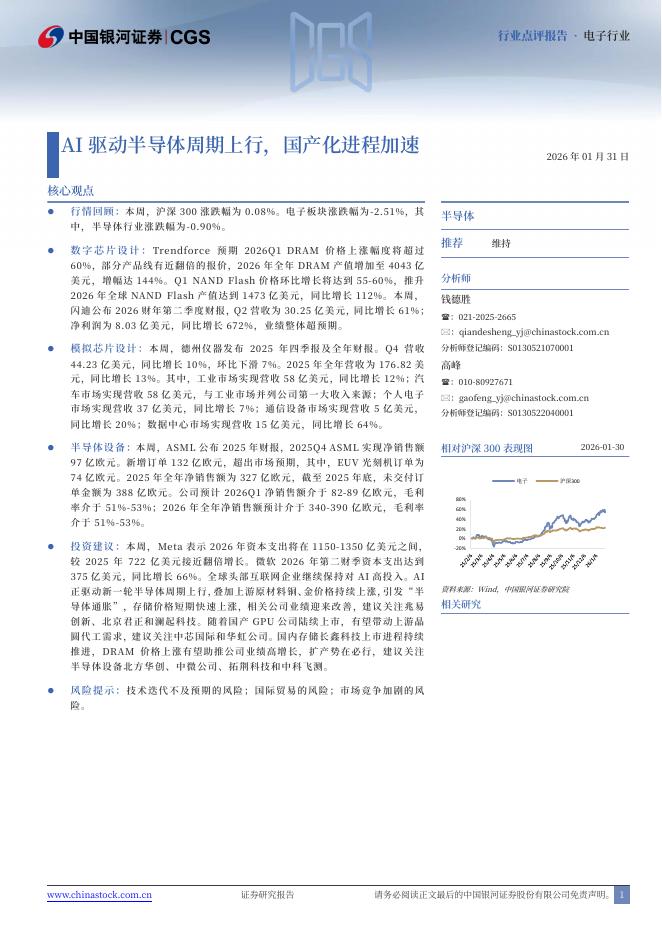

文件列表:

开源证券:南亚新材(688519)-公司信息更新报告:2021Q3成本扰动毛利率环比下滑,待高端类放量.pdf |

下载文档 |

资源简介

>

南亚新材(688519)公司发布2021年三季报,覆铜板仍处于高盈利水平,维持“买入”评级公司发布2021年三季报,实现营业收入31.7亿元,YoY+117.9%,归母净利润3.2亿元,YoY+259.3%,其中2021Q3单季度营业收入11.7亿元,YoY+116.1%/QoQ-29.3%。考虑到2021Q4进入旺季,原材料价格相对稳定,覆铜板仍有提价的可能性,我们维持此前盈利预测,预计公司2021-2023年营业收入为46.5/62.2/78.2亿元,归母净利润为4.7/6.0/7.7亿元,YoY+244.8%/29.1%/27.7%,EPS为2.00/2.58/3.29元,当前股价对应2021-2023年PE为17.6/13.6/10.7倍,公司扩产与产品升级支撑稳健成长,新厂采用全新设计方案有利于运营效率提升、制费成本下降、盈利能力攀升,维持“买入”评级。2021Q3覆铜板均价环比平稳,预计2021Q4旺季价格仍处于高位我们测算公司2021Q3单季度产量环比2021Q2基本持平,均价亦基本持平。由于树脂价格上涨,原材料库存成本仍处于高位,导致2021Q3均价相对稳定的情况下,单

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-02 更新 3 页

2026-02-02 更新 2 页

2026-02-02 更新 20 页

2026-02-02 更新 6 页

2026-02-02 更新 4 页