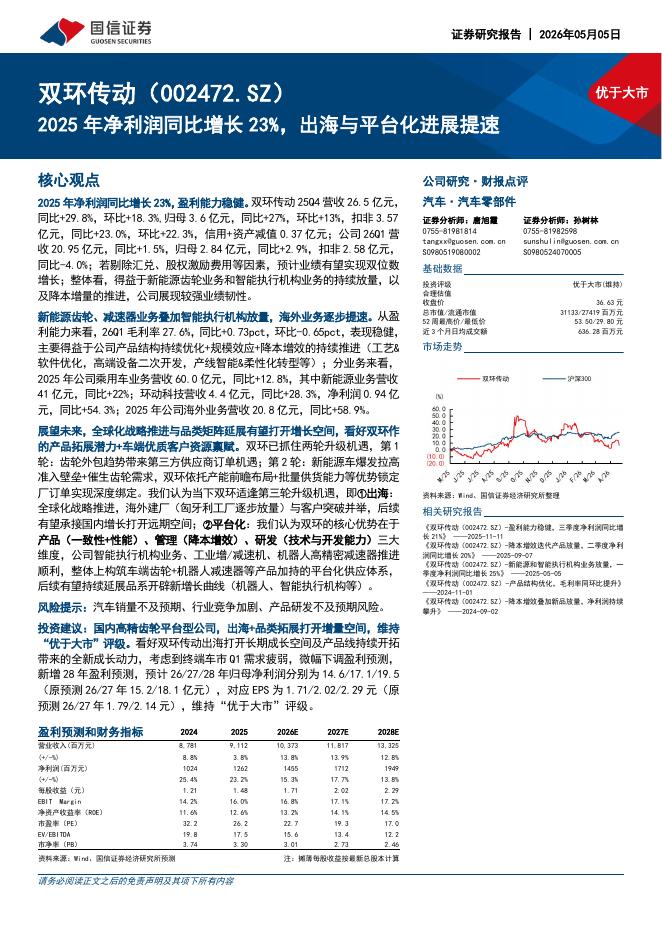

光大证券:广汇汽车(600297)-2020年报与2021一季报点评:短期供求结构有望改善,看好二手车长期发展前景

文件列表:

光大证券:广汇汽车(600297)-2020年报与2021一季报点评:短期供求结构有望改善,看好二手车长期发展前景.pdf |

下载文档 |

资源简介

>

广汇汽车(600297)4Q20业绩不及预期,1Q21业绩表现亮眼:2020营业收入同比下降7.1%至人民币1,584.4亿元,归母净利润同比下降41.7%至人民币15.2亿元(vs.我们预期约人民币20.5亿元);其中,4Q20归母净利润同环比下降42%/75%至人民币2.0亿元,主要由于门店调整/年末部分品牌渠道压货等导致的毛利率下滑(4Q20毛利率同/环比下降2.9pcts/2.1pcts至约6.3%)、以及减值计提。1Q21营业收入同比增加64.9%至人民币422.3亿元,毛利率同比微降0.4pcts/环比增加2.4pcts至约8.8%,归母净利润约人民币6.5亿元(vs.1Q20由于疫情亏损约人民币4.0亿元),主要由于销量同比增长57%/新车毛利率恢复至3.4%。售后与佣金业务稳步推进:从各项业务分拆来看,1)2020新车销量同比下降16.2%至75.1万辆,新车销售收入同比下降6.8%至人民币1,367.5亿元(新车销售毛利率同比下降1.6pcts至2.2%)。2)2020售后入场台次同比下降12.4%至721.5万台次,售后收入同比微增1.0%至人民币144.5亿元(售

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-08 更新 8 页

2026-05-08 更新 4 页

2026-05-08 更新 4 页

2026-05-08 更新 14 页

2026-05-08 更新 3 页