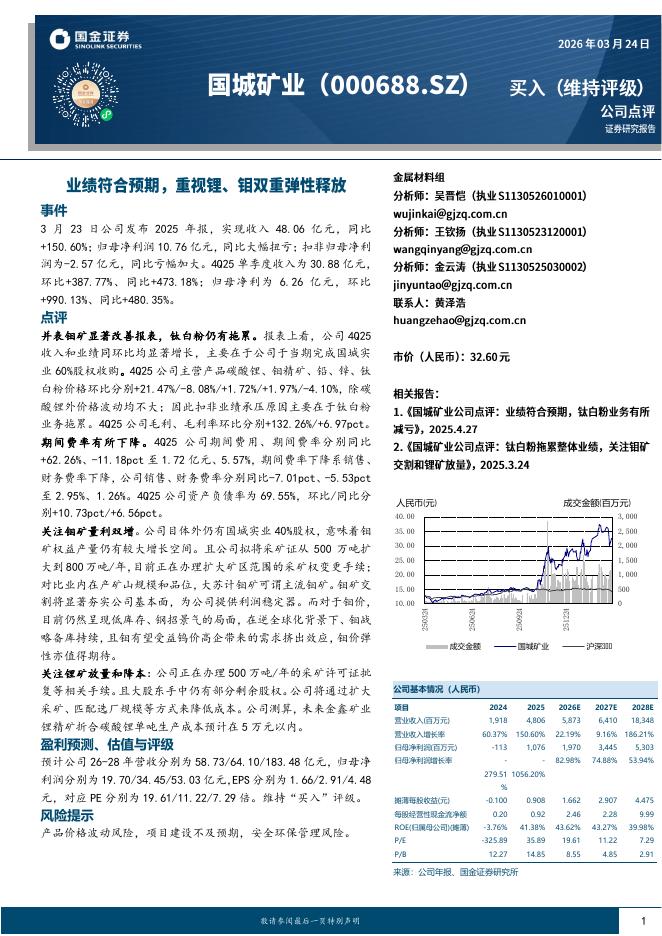

文件列表:

国金证券:巨震后再看黄金:从胀到滞的宏观变局,美国国力换挡的长期机遇-260325.pdf |

下载文档 |

资源简介

>

3月以来国际黄金价格出现快速回调,其背景与1月底因交易拥挤度高、缩表预期引发的调整不同,本轮调整前黄金隐含波动率已脱离极端高位,核心驱动因素转向宏观变量。起初受美伊战争爆发影响,石油与美元大幅走强引发流动性危机,离岸美元流动性收紧导致投资者抛售黄金换取现金;后续油价高位推升输入性通胀担忧,多国央行加息预期升温,美债利率上移增加黄金持有成本,对冲基金等投机性资金持续撤退,CFTC黄金投机性多头头寸自2025年12月起持续下降,黄金ETF持仓也随降息预期退潮而降温。

短期内黄金技术性指标虽显示超卖,伦金RSI跌至21.1的极端值,金油比回落至接近长期中枢水平,但反转趋势尚未明确,KDJ未出现黄金交叉信号,价格仍沿BOLL线下轨下探。同时,黄金隐含波动率持续冲高,市场对其价格路径的不确定性预期仍在。大类资产整体处于升波行情,现金资产重要性凸显。从支撑位来看,4300点、3900-4000点及3400-3500点分别构成不同层级的关键支撑,短期建议以观望和适当左侧布局为主,静待波动率企稳。

历史经验显示滞胀环境下黄金通常具备较好表现,但本轮市场前期集中定价通胀因素而忽略经济“滞”的压力,导致黄

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-03-26 更新 4 页

2026-03-26 更新 23 页

2026-03-26 更新 22 页

2026-03-26 更新 4 页

2026-03-26 更新 4 页