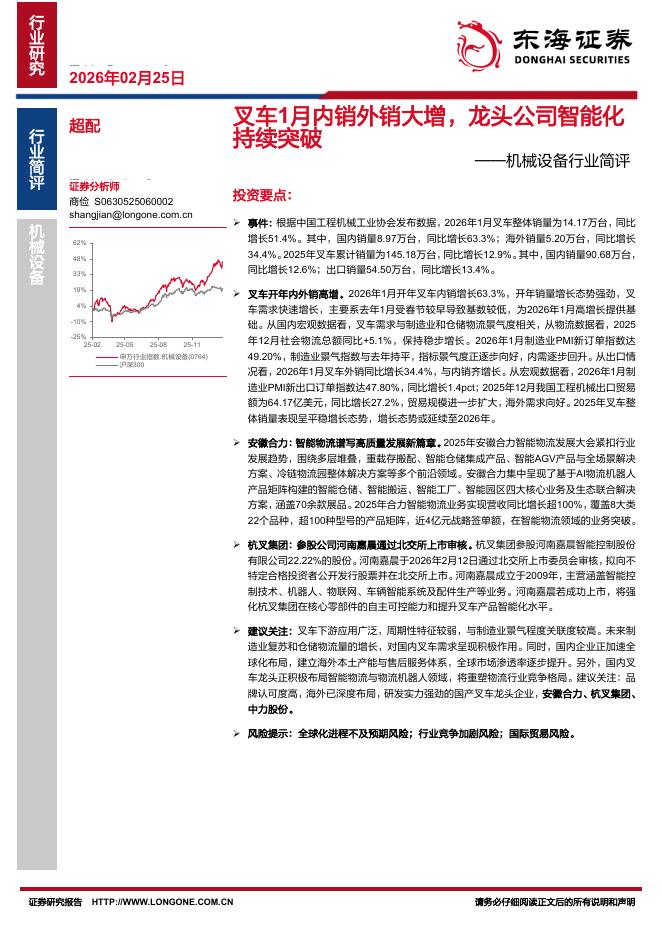

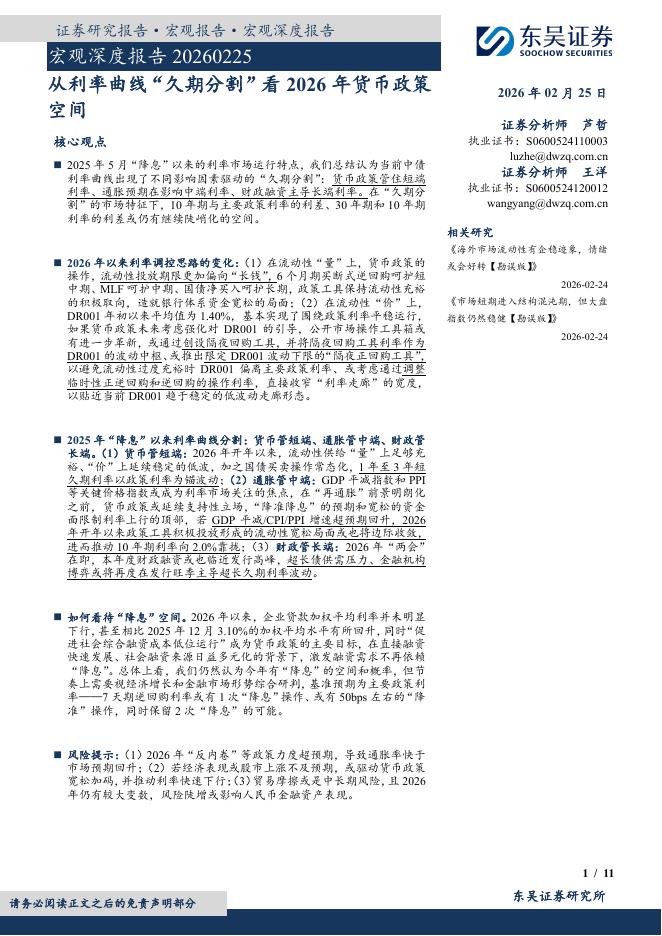

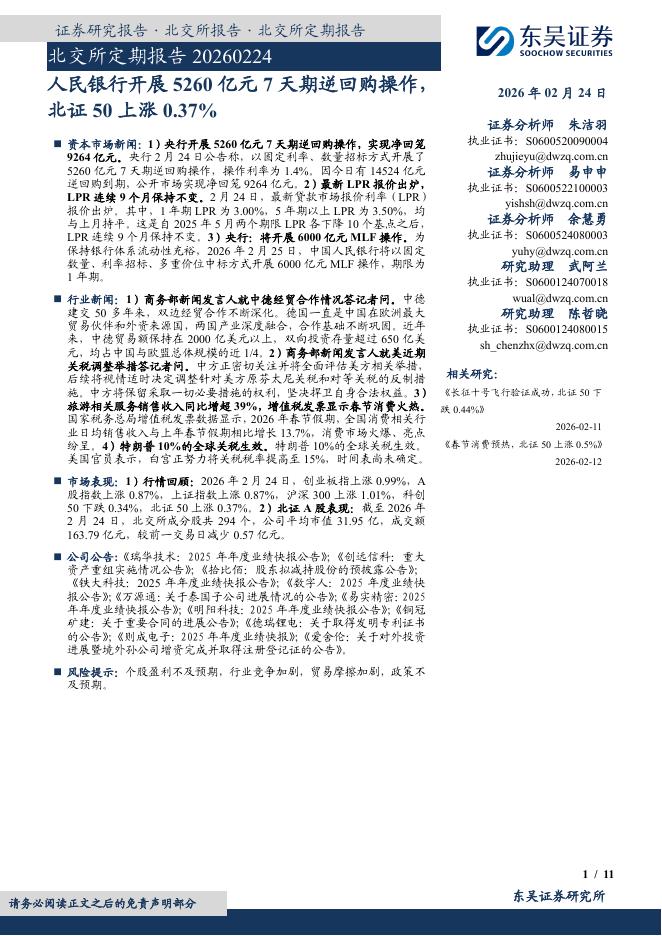

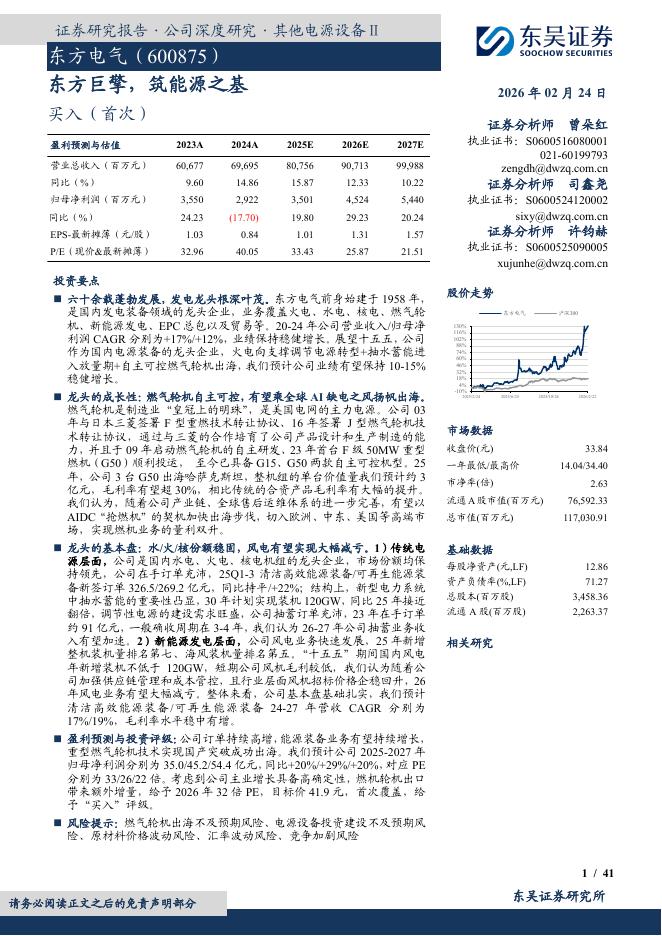

文件列表:

东吴证券:中联重科(000157)-定增方案过审,后周期龙头面临估值修复.pdf |

下载文档 |

资源简介

>

中联重科(000157)事件:公司发布公告称,非公开发行A股股票的申请获得证监会审核通过。投资要点定增方案过审,主要压制股价因素消除公司于今年7月发布定增方案,拟募资对挖机、搅拌车、关键零部件等项目进行扩产。中间两次修改方案,今获得核准,最终A股定增方案为向不超过35名特定投资者发行不超过10.6亿股,合计募资51.99亿,锁定期6个月。我们认为,随着定增方案的过审,近几个月来压制公司股价的因素消除。同时公司作为工程机械后周期板块的龙头,业绩弹性大,估值面临修复。后周期景气度凸显+龙头地位稳固,公司增长确定性强根据我们调研情况,Q4以来公司混凝土机械、工程起重机、塔机销量继续维持高增,三大主业景气持续性强;且行业市场份额不断集中,公司龙头地位稳固,业绩增长确定性高。挖机等新兴业务开始发力,将贡献新的业绩增长点。混凝土机械:2020年刚进入更新换代高峰,环保升级+治超趋严下行业未来2-3年增长确定性高,公司将显著受益行业增长。塔机:受益于PC渗透对塔机的精度要求提升,公司作为龙头市场份额持续增长,今年有望超50%。工程起重机:风电抢装带来大吨位起重机供不应求,叠加基建拉动+更新需求,行业

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-26 更新 2 页

2026-02-26 更新 11 页

2026-02-26 更新 11 页

2026-02-26 更新 41 页

2026-02-26 更新 23 页