文件列表:

东吴证券:高测股份(688556)-2023年业绩预告点评:切片代工业务短期承压,静待下游需求复苏.pdf |

下载文档 |

资源简介

>

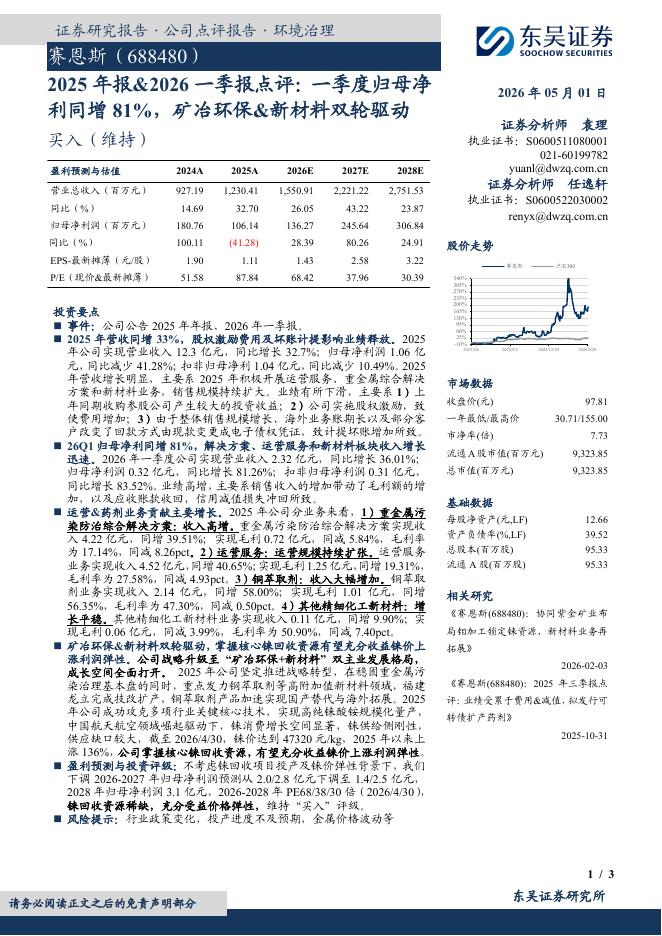

高测股份(688556)投资要点2023Q4受下游需求端影响,切片代工业务利润承压。高测股份预计2023年归母净利润为14.4-14.8亿元,同比增长83%-88%,中值为14.6亿元,同比增长86%;扣非归母净利润为14-14.6亿元,同比增长87%-95%,中值为14.3亿元,同比增长91%。2023Q4单季归母净利润2.7-3.1亿元,中值2.9亿元,同比下降19%,主要系2023Q4受需求减少影响,一方面公司切片代工业务的开工率降低,单GW处于微利状态,另一方面金刚线的量价均有所下降,Q4出货1200万公里+、售价环比降低2-3元约30元/公里(含税)。切片代工模式持续渗透,开工率有望持续提升。2023Q4高测切片代工业务开工率约60%-80%,但仍高于行业平均水平50-60%,我们认为后续随着高测通过技术优势让利客户,有望进一步提升切片代工市占率,保障产能开工率稳定在80%左右,再进一步降本来提升利润水平。我们认为短期高测受益于行业集中度分散,长期受益于产业分工趋势,公司客户逐步从硅片行业新玩家延伸至行业头部玩家;中长期看,硅片行业将进入买方市场,企业会更加注重自己的优势环节

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-04 更新 3 页

2026-05-04 更新 3 页

2026-05-04 更新 3 页

2026-05-04 更新 3 页

2026-05-04 更新 3 页