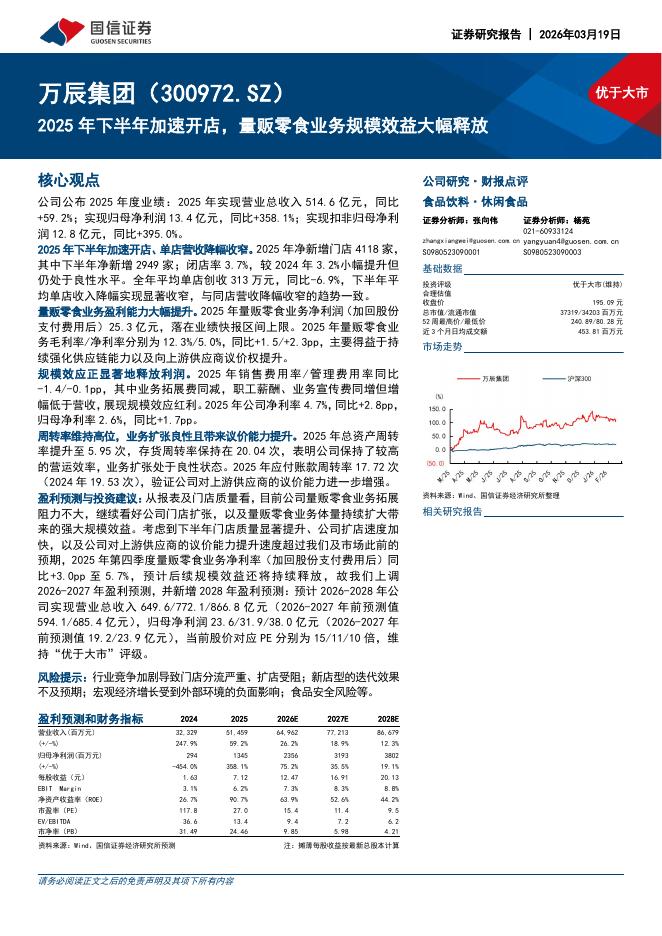

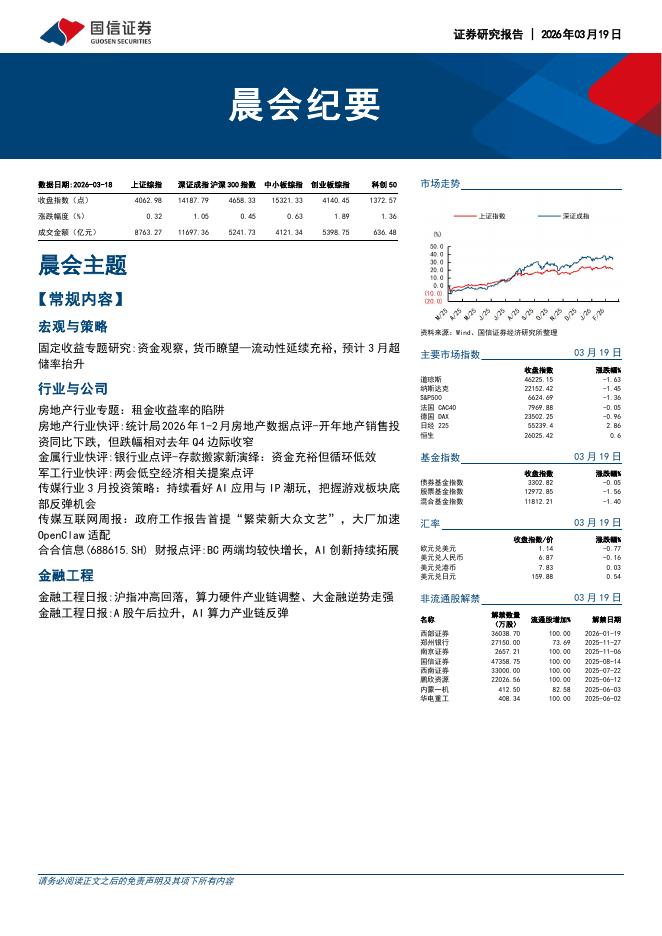

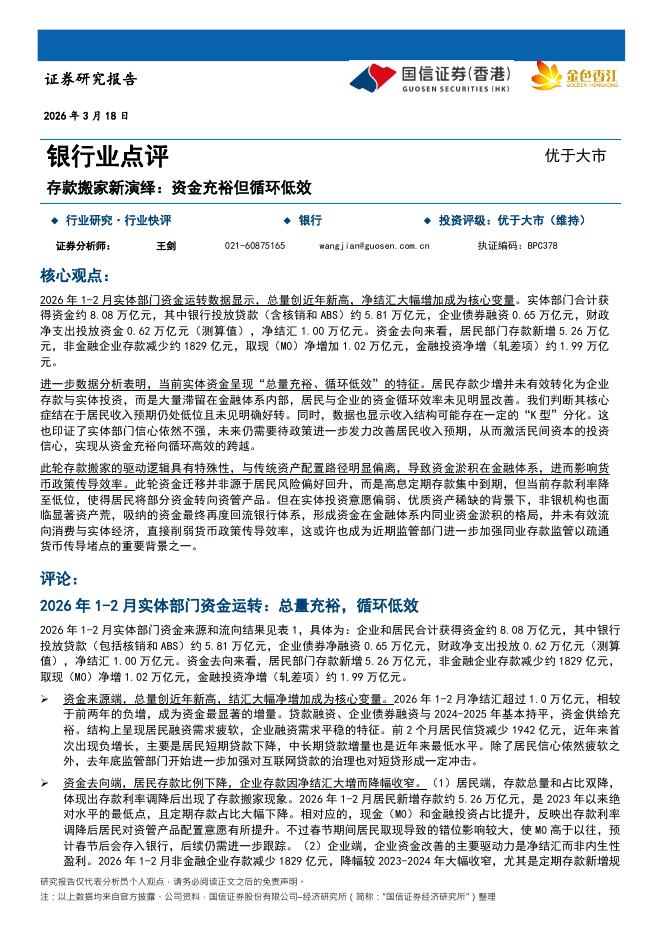

文件列表:

国信证券:非银金融机构行为更新专题:共识与变化:一季度居民财富再配置新变局.pdf |

下载文档 |

资源简介

>

核心观点

低利率环境下,零售存款再定价导致的居民财富再配置成为新共识。低利率环境与资产荒格局正在持续深化:一是经过多轮降息,主要银行定期存款利率已全面跌破2%的关键心理点位,2025年以来居民心中的“无风险利率”下行复苏快于市场利率;二是房地产等传统资产金融属性弱化,居民资金配置寻求新出路。作为催化剂,2022年底理财打破刚兑后涌入定期存款的避险资金(尤其是三年期定存)将在2026年上半年集中到期,形成规模可观的阶段性流动性增量。这种“到期潮”效应,叠加2025年下半年以来资本市场的赚钱效应,共同构成了存款搬家加速的直接触发因素,其背后是居民资产配置从“本金安全优先”向“收益风险平衡”的结构性转变。

与市场认识不同,我们认为本轮存款搬家相对以往,最大变化不在规模而在风险偏好。相比2025年下半年,2026年一季度居民财富再配置的核心特征,是存款搬家从长期缓慢流出转变为脉冲式集中释放,这带来了市场风险偏好的急速提升。居民定期存款作为风险偏好最低的负债端之一,不会大规模直接进入资本市场,更有可能直接通过资管产品和银行、互联网渠道进行再配置,相关产品包括公募基金(尤其是FOF、“固收+”和均

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-20 更新 37 页

2026-03-20 更新 7 页

2026-03-20 更新 12 页

2026-03-20 更新 6 页

2026-03-20 更新 6 页