文件列表:

天风证券:非银金融行业研究周报:开门红预期逐步兑现,NBV有望迎来良好改善,继续积极推荐中国太保!.pdf |

下载文档 |

资源简介

>

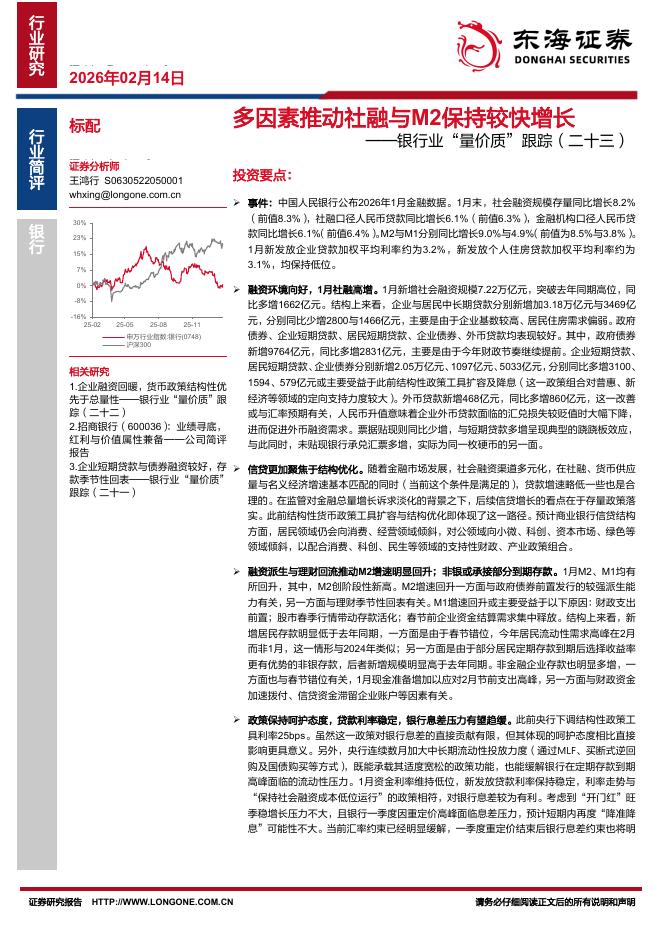

投资要点:1)保险方面,在疫情修复、低基数以及积极的开门红策略下,我们判断2021年大型保险公司负债端整体将迎来改善。其中,太保2018-2020年的积极转型提供了后续发展动力,太保寿险的明年NBV增速有望高于同业。资产端方面,保险股受益于通胀,受益于央行强调的“向上倾斜的国债收益率曲线”,收益率曲线的陡峭化有利于保险股。推荐中国太保、中国平安,建议关注友邦保险。2)11月至今,沪深两市交投活跃度提升,我们判断券商股跟随市场波动的贝塔属性将会凸显。资本市场改革持续推进,新三板转板进入实操阶段,我们预计未来改革将落在全市场注册制、完善市场基础制度和提升上市公司质量方面,机构业务强的券商预计将更具竞争优势。推荐招商证券、中金公司和中信证券。非银重点推荐:中国太保、中国平安;招商证券、中金公司、中信证券,建议关注友邦保险。保险:1)负债端方面,我们判断2021年大型保险公司负债端整体将迎来的改善,其中太保、平安、友邦预计更优。改善的驱动力为:①各公司对开门红的积极策略将提升开门红业绩,从而为“开门红则全年红”奠定基础,尤其是太保、平安。②寿险行业作为可选消费之一,受疫情的影响大于其他行业,改

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-17 更新 9 页

2026-02-17 更新 3 页

2026-02-17 更新 2 页

2026-02-17 更新 2 页

2026-02-17 更新 10 页