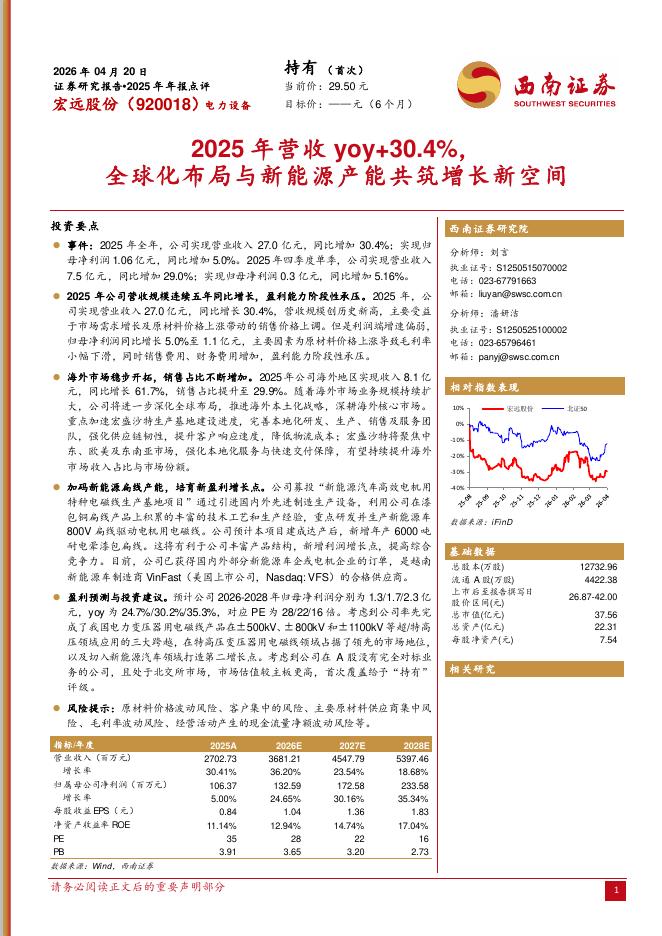

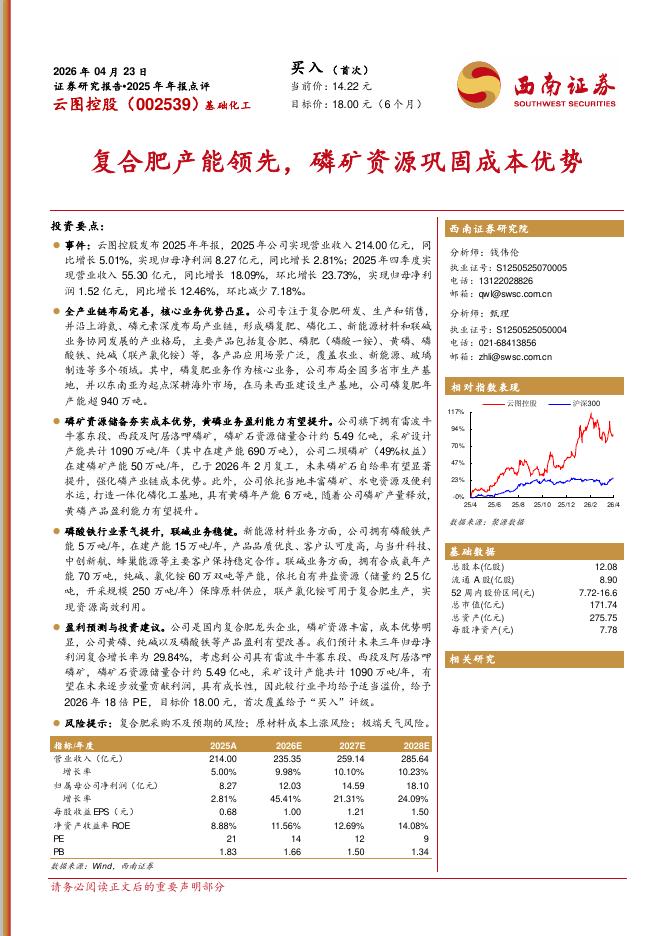

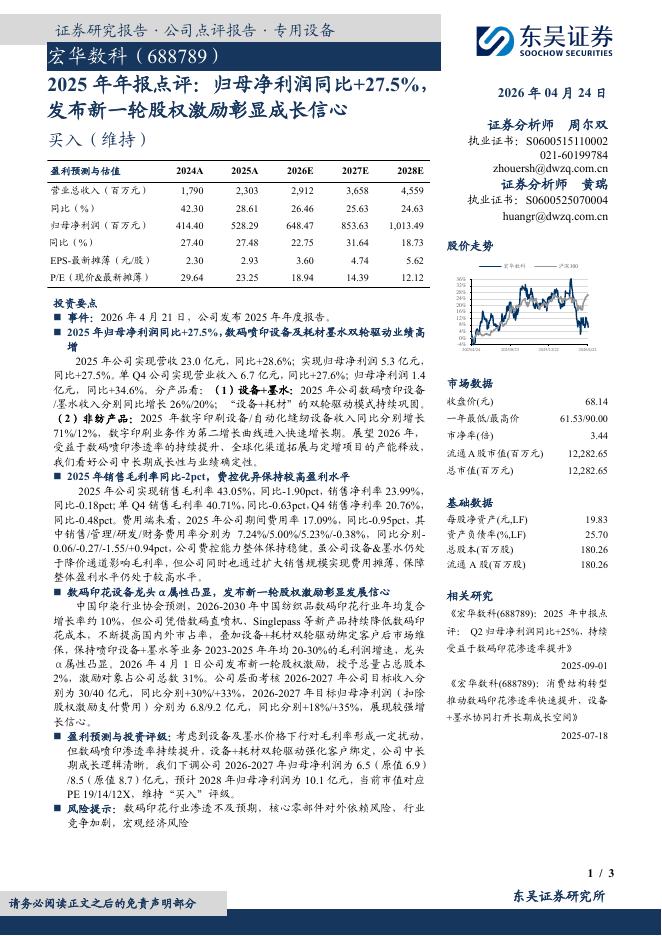

文件列表:

西南证券:数控刀片行业中期点评:高端化提均价稳毛利,海外化初具规模.pdf |

下载文档 |

资源简介

>

投资要点行业端:硬质合金刀片进口额下降,均价小幅提升,出口额及均价大幅提升。从海关数据来看,2023H1,国内硬质合金刀片进口额18.2亿元,同比-10%(注:2022年全年该数据同比+3%),侧面反应国内上半年需求较弱现实;其中涂层硬质合金刀片进口额同比-8%,均价同比+3%;非涂层硬质合金刀片同比-16%,均价同比+2%。2023H1,国内硬质合金刀片出口额12.1亿元,同比+39%;其中涂层硬质合金刀片出口额同比+52%,均价同比+13%;非涂层硬质合金刀片同比+14%,均价同比+5%。中钨高新:①业绩:2023H1,株钻营收9.0亿元,同比-9%,净利润0.9亿元,同比-34%。②量价:株钻数控刀片销量约4300万片上下,同比下降超过10%(主要受改革前期负α影响);均价10.3元左右,同比略有增加;毛利率略有下降,主要系产能利用率偏低。③海外:收入同比增长18%,海外营收占比超30%。④直销:2023H1直销占比25-30%,2022年约为20%。⑤产能:理论产能1.2亿片,弹性较大。华锐精密:①业绩:2023H1数控刀片营收3.2亿元,同比+13%;总体净利润0.62亿元,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-26 更新 11 页

2026-04-26 更新 23 页

2026-04-26 更新 12 页

2026-04-26 更新 7 页

2026-04-26 更新 3 页