文件列表:

中航证券:农林牧渔:多重因素推动预期,关注生猪板块.pdf |

下载文档 |

资源简介

>

报告摘要

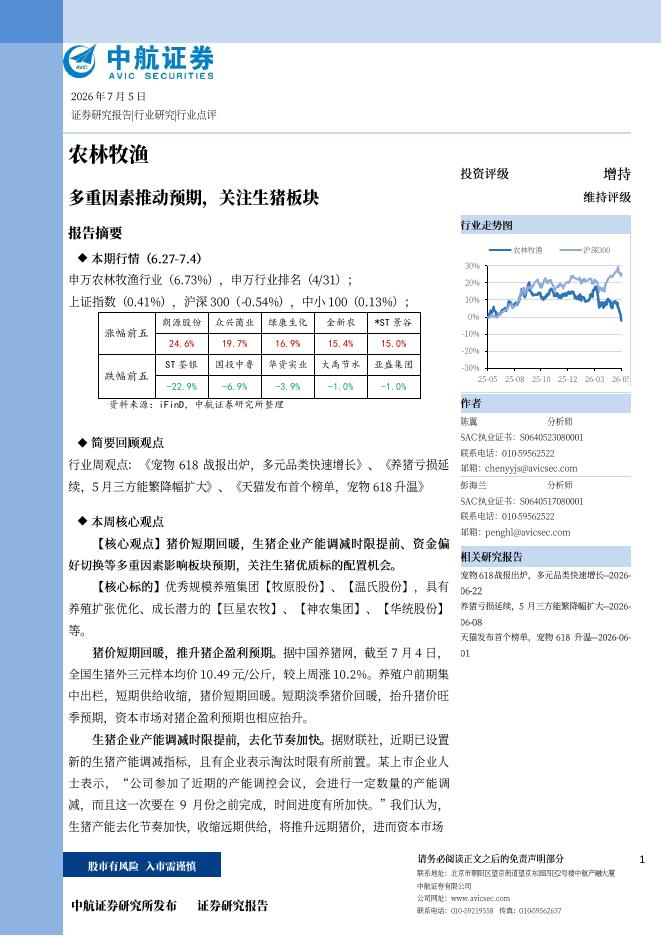

本期行情(6.27-7.4)

申万农林牧渔行业(6.73%),申万行业排名(4/31);

上证指数(0.41%),沪深300(-0.54%),中小100(0.13%);

简要回顾观点

行业周观点:《宠物618战报出炉,多元品类快速增长》、《养猪亏损延续,5月三方能繁降幅扩大》、《天猫发布首个榜单,宠物618升温》

本周核心观点

【核心观点】猪价短期回暖,生猪企业产能调减时限提前、资金偏好切换等多重因素影响板块预期,关注生猪优质标的配置机会。

【核心标的】优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【巨星农牧】、【神农集团】、【华统股份】等。

猪价短期回暖,推升猪企盈利预期。据中国养猪网,截至7月4日,全国生猪外三元样本均价10.49元/公斤,较上周涨10.2%。养殖户前期集中出栏,短期供给收缩,猪价短期回暖。短期淡季猪价回暖,抬升猪价旺季预期,资本市场对猪企盈利预期也相应抬升。

生猪企业产能调减时限提前,去化节奏加快。据财联社,近期已设置新的生猪产能调减指标,且有企业表示淘汰时限有所前置。某上市企业人士表示,“公司参加了近期的产能调控会议,会进行一

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-08 更新 4 页

2026-07-08 更新 4 页

2026-07-08 更新 13 页

2026-07-08 更新 11 页

2026-07-08 更新 12 页