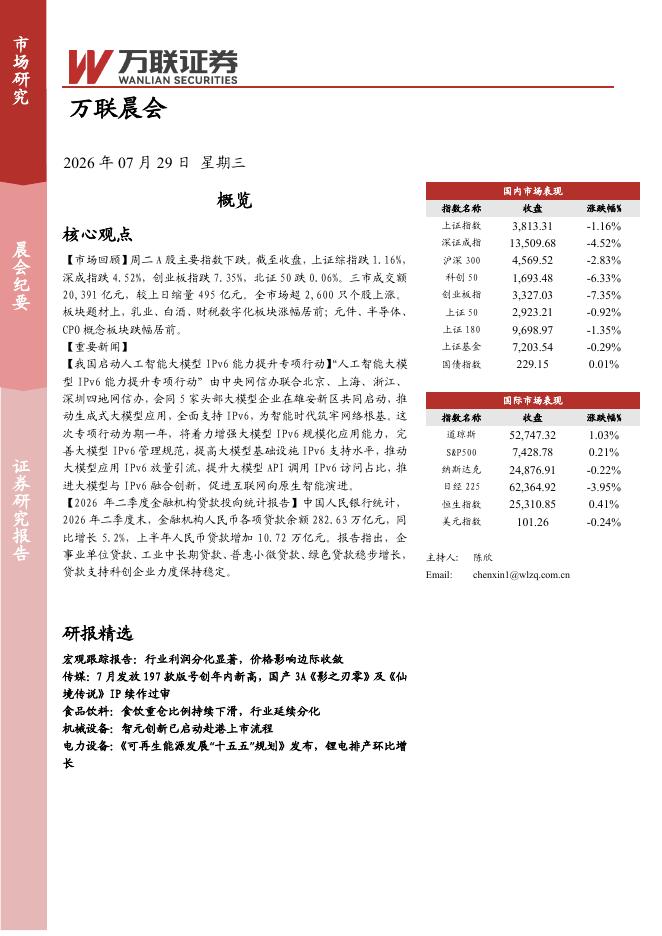

文件列表:

万联证券:2026年银行行业投资策略报告:再平衡下的优选.pdf |

下载文档 |

资源简介

>

投资要点:

2025年前三季度归母净利润增速改善:2025年前三季度42家上市银行营业收入同比增速为0.91%,归母净利润增速为1.48%,营收增速环比回落,归母净利润增速环比改善。营收端,债市波动对其他非息收入形成一定拖累,其他非息收入同比增速放缓,使得上市银行整体营收增速略有波动,不过受益于利息净收入降幅收窄以及中收的明显改善,整体仍实现正增长。成本端,业务及管理费用同比增速0.34%,信用减值损失同比增长-1.9%,所得税同比增速为3.9%。业务及管理费增速低于同期营收增速,拨备继续反哺利润,不过拨备计提力度的下降对利润的释放有所下降。2025年前三季度,上市银行总资产同比增速为9.3%,规模扩张仍保持高位。净息差方面,我们估算上市银行前三季度净息差约为1.33%,同比下降约12BP,净息差降幅呈现收窄态势。截至2025.3Q末,上市银行不良率为1.21%,环比下降2BP,资产质量整体保持稳健。平均拨备覆盖率为283.17%,环比下行约4.11个百分点;拨贷比3.03%,环比下降5BP。

2026年总量政策或适度加力:我们预计在外部环境变化影响加深,国内供强需弱矛盾突出的背景下,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-31 更新 8 页

2026-07-31 更新 7 页

2026-07-31 更新 3 页

2026-07-31 更新 9 页

2026-07-31 更新 8 页