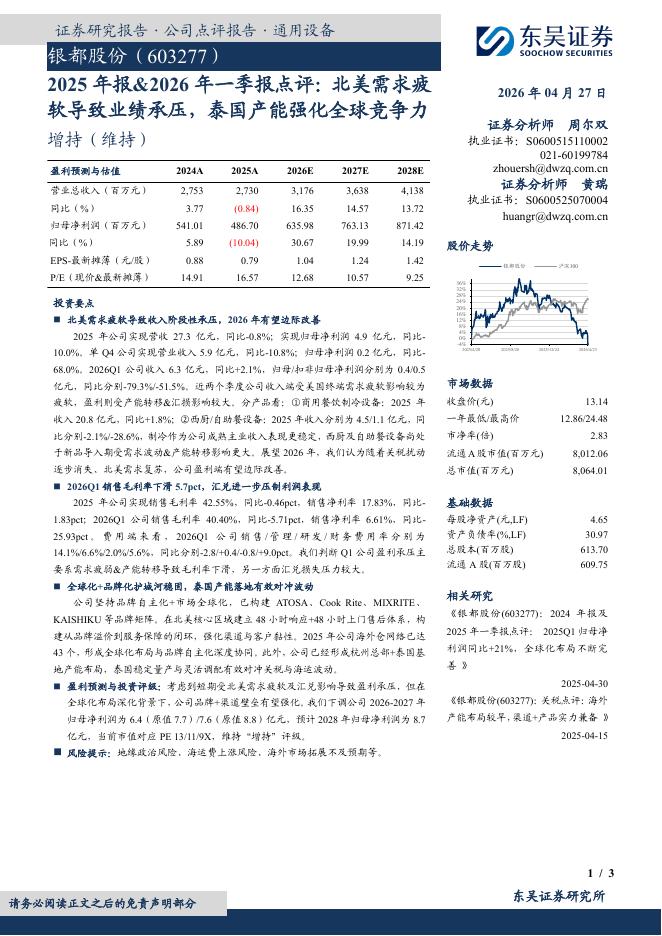

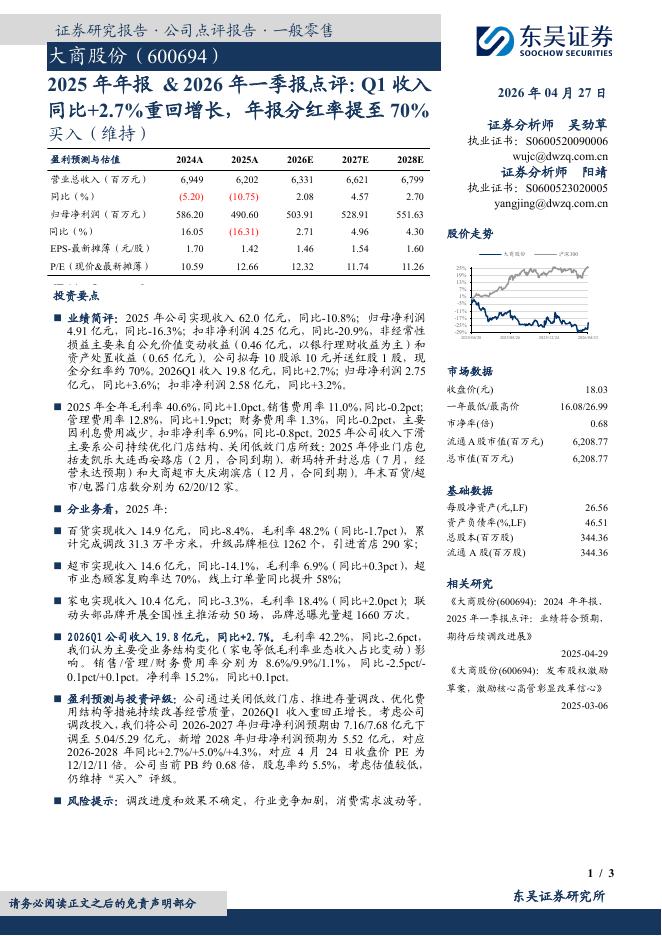

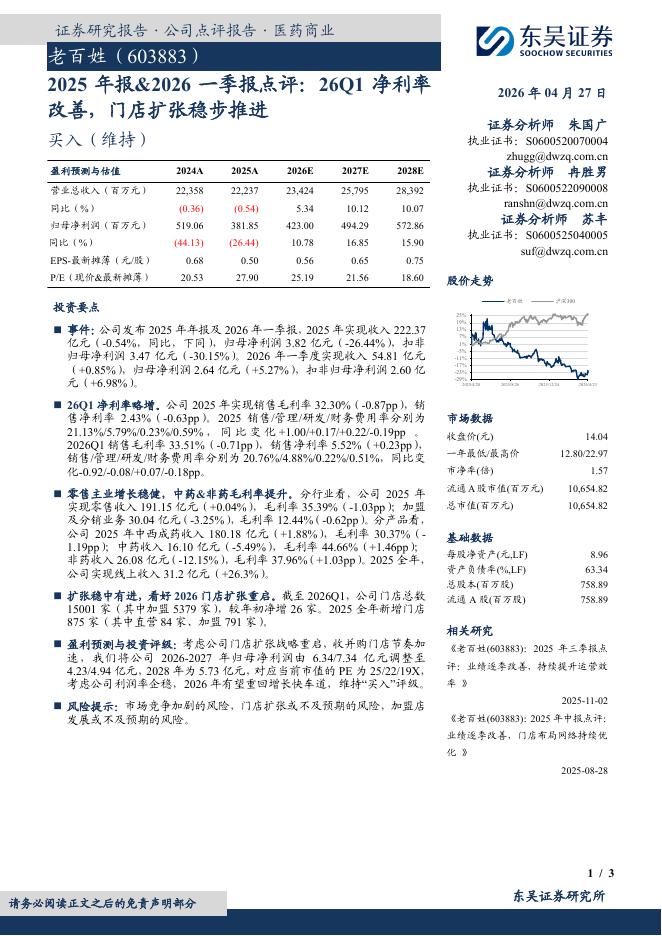

文件列表:

东吴证券:纽威股份(603699)-受益下游高景气&产品高端化,Q2业绩延续高增趋势.pdf |

下载文档 |

资源简介

>

纽威股份(603699)投资要点受益下游景气回升,Q2业绩延续高增趋势公司披露2023年半年度业绩预告:预计2023上半年实现归母净利润3.0-3.6亿元,同比增长59%-90%,扣非归母净利润3.1-3.7亿元,同比增长67%-98%。单Q2实现归母净利润2.0-2.6亿元,同比增长67%-116%,扣非归母净利润2.1-2.7亿元,同比增长84%-134%,延续Q1高增趋势。我们判断公司业绩高速增长,主要系:(1)石化、海工等下游高景气,公司充分受益;(2)钢材等原材料价格有所下降、公司高端产品占比提升、产能利用率提升摊薄费用,提升综合盈利水平;(3)海外为公司重要收入来源,2022年占比达59%,Q2汇兑收益增强整体盈利。展望下半年,石化、海工等下游景气度有望延续,公司产品高端化优化业务结构,业绩有望持续增长。中高端工业阀门需求常青,国产替代趋势明显公司当前以国内外能源行业为主要目标市场,兼顾电力、海工、造船、精细化工、新能源等市场。中期看,(1)能源需求仍将继续增长,油气炼油、能源与化工行业长期向好趋势不改。其中,LNG占比提升将拉动管网发展需求,阀门作为管网关键部件有望充分受

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 7 页

2026-04-29 更新 3 页

2026-04-29 更新 3 页