QuestMobile:2025年双十一洞察报告:内容互动量、快递业务量、下单量飙升,平台间用户争夺战激烈

各位童鞋搭嘎猴啊,上周“双十一快报”看的怎么样?有童鞋在后台留言:“帝都的寒风比女朋友抽耳光还狂野,一夜就把树叶子全干掉了……”童鞋,俺没证据,但是严重怀疑你这是在向单身狗炫富啊😂😂要知道,树叶子算啥,俺们这几天在路上捡到了四副假发,不知道中关村多了多少个忧桑的程序猿……

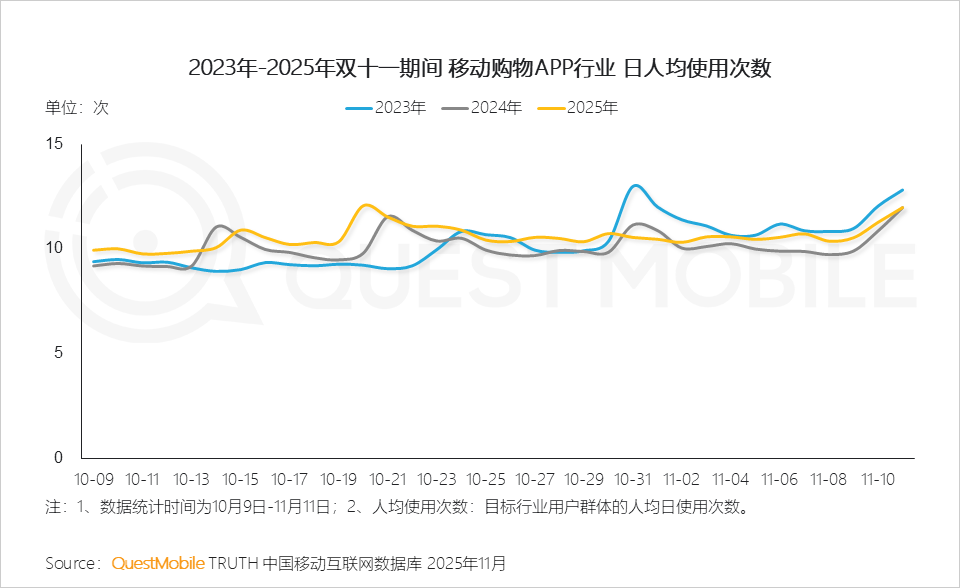

言归正传,今天就给大家分享一下2025年“双十一”洞察报告。QuestMobile数据显示,2025年10月移动购物行业活跃渗透率达87.5%,较去年提升了0.6%;同期,“双十一”的内容互动量也呈现爆发式增长,是618峰值的1.12倍!

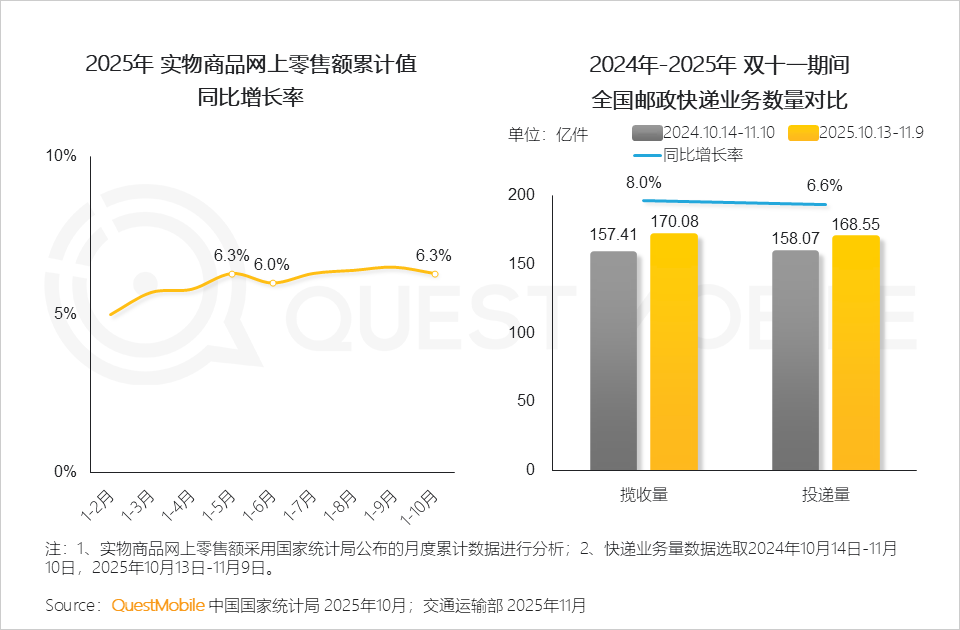

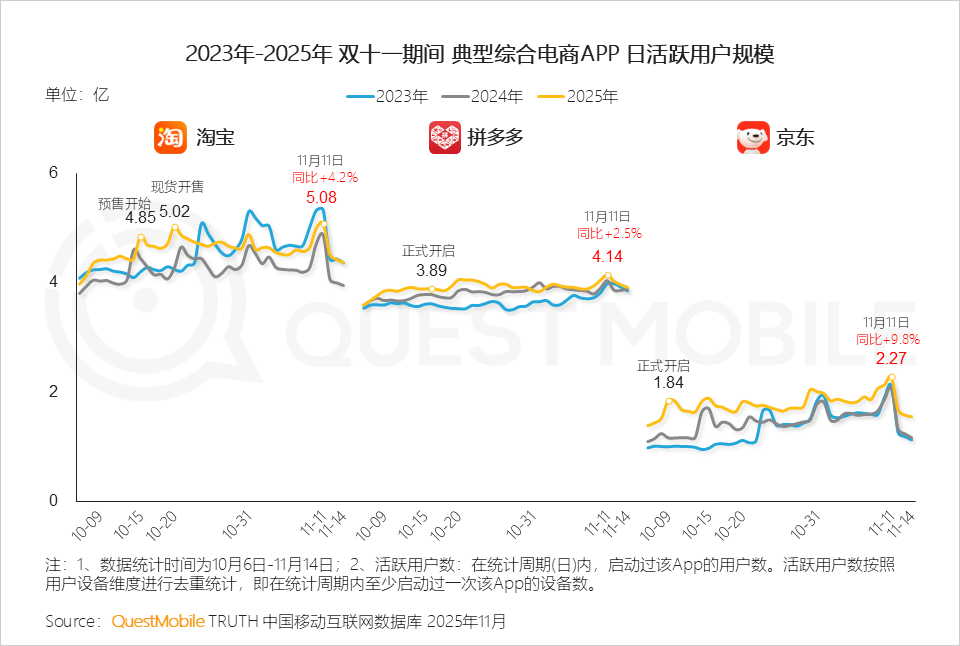

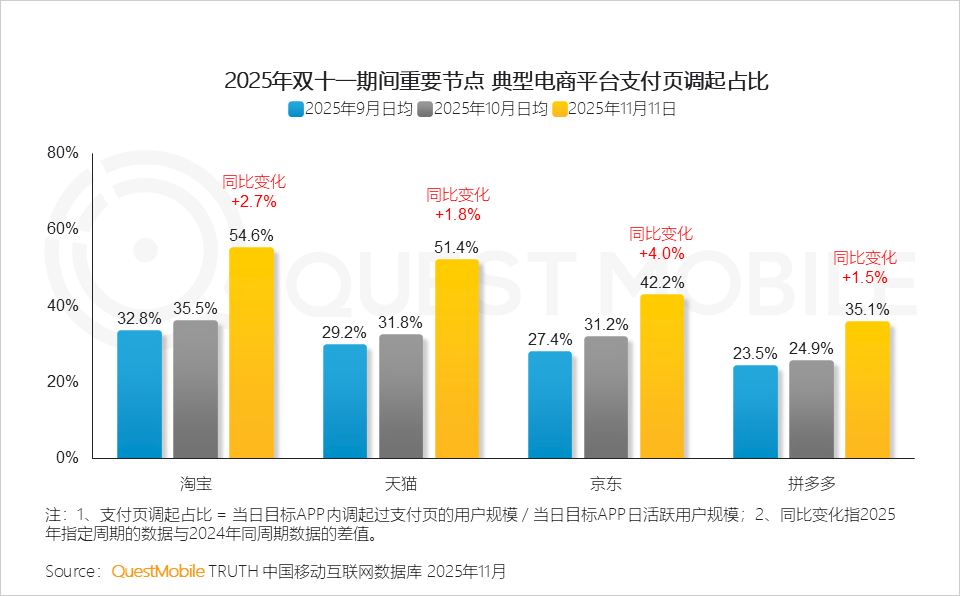

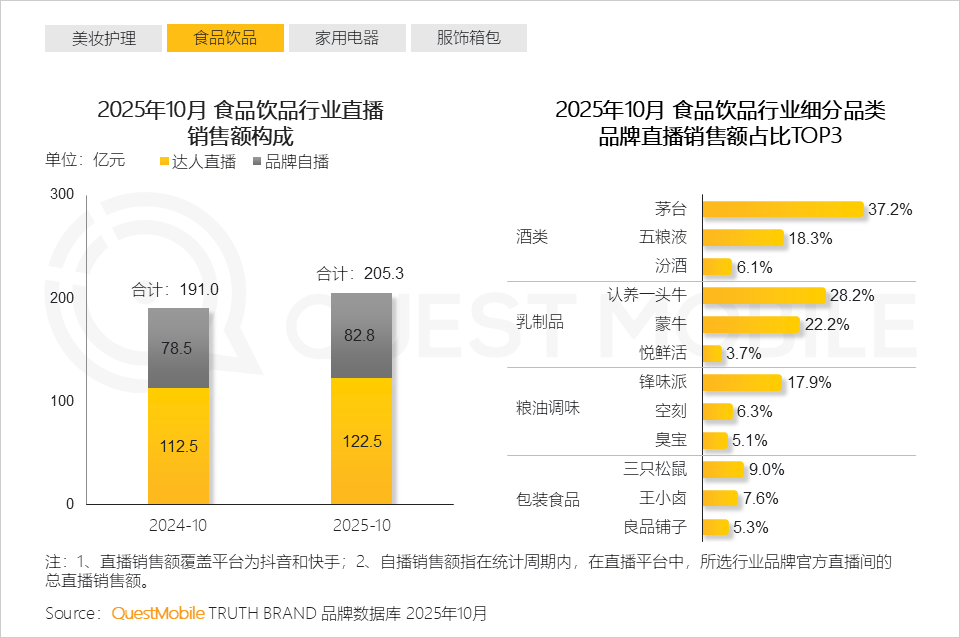

受此影响,自10月中旬多个平台开启了长周期“双十一”大促之后,全国邮政快递揽收量、投递量同比分别增长了8%和6.6%;“双十一”当天,典型电商平台支付页调起占比较9月、10月日均也出现了小幅提升,同时淘宝、天猫、京东、拼多多同比去年当日也分别增长了2.7%、1.8%、4.0%、1.5%。

在双十一大促期间,综合购物类的平台用户规模增长,如淘宝、拼多多、京东在双十一当天日活跃用户规模分别达到5.08亿、4.14亿、2.27亿,同比分别增长了4.2%、2.5%和9.8%。

从增长用户来源上看,整个“双十一”期间,男性、中老年、下沉市场用户成为新增量:淘宝41岁以上用户增长了9.2%,拼多多和京东31岁到50岁之间用户分别增长了3.8%、2.2%。

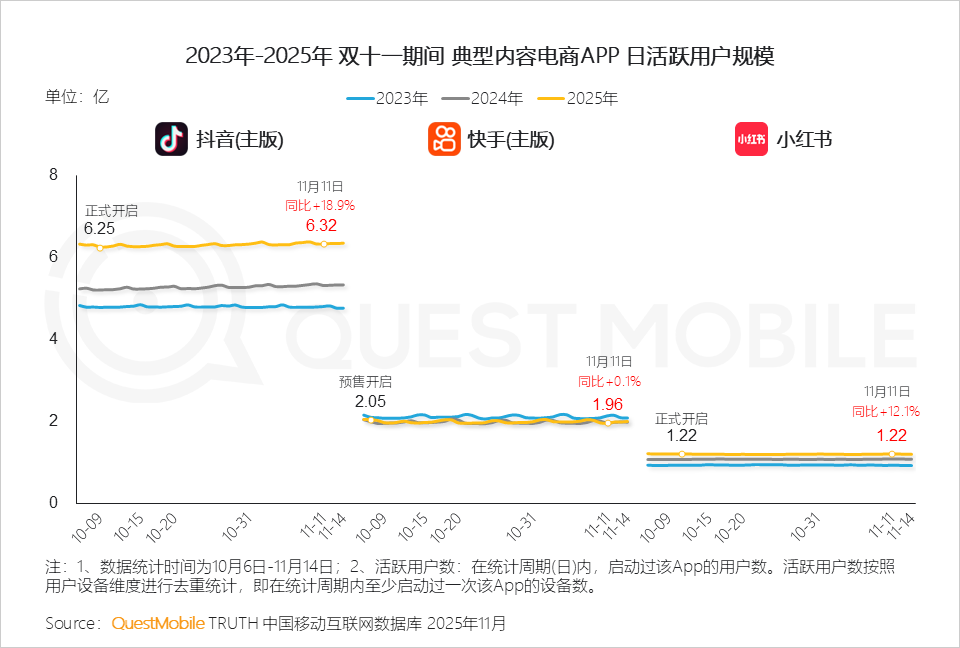

相比之下,内容电商平台用户活跃波动相对平缓,“双十一”期间,抖音(主版)、快手(主版)、小红书新增用户来源主要为男性、中青年和中线城市。抖音(主版)、小红书25岁到40岁用户同比分别增长了3.2%、3.5%,快手(主版)30岁以下用户增长了5.7%。

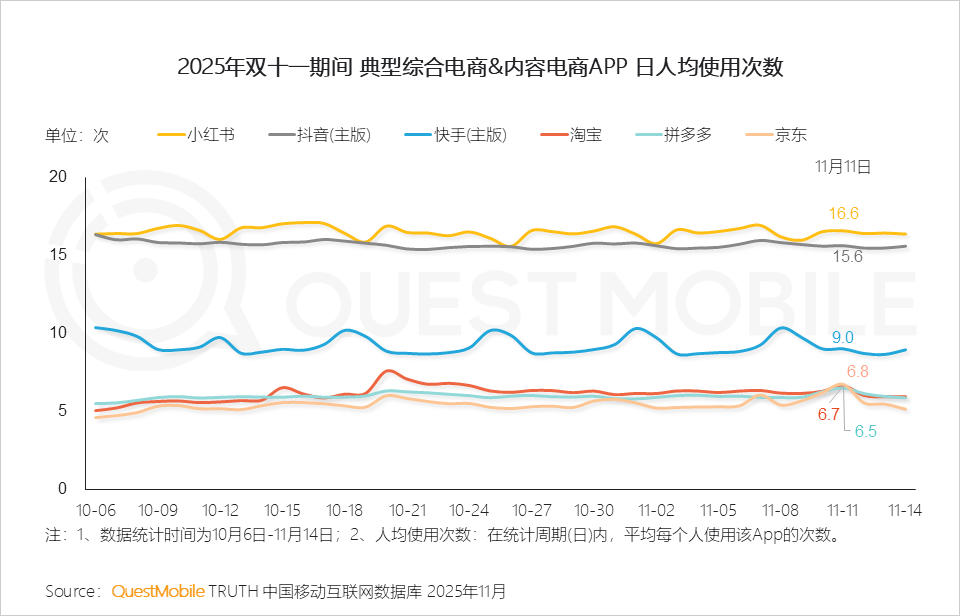

这种变化,也让综合电商平台的广告营销争夺、用户争夺都变得更加激烈。综合电商平台通过媒介硬广投放、内容话题预热、联合品牌广告、短剧和晚会等多样化手段吸引用户。

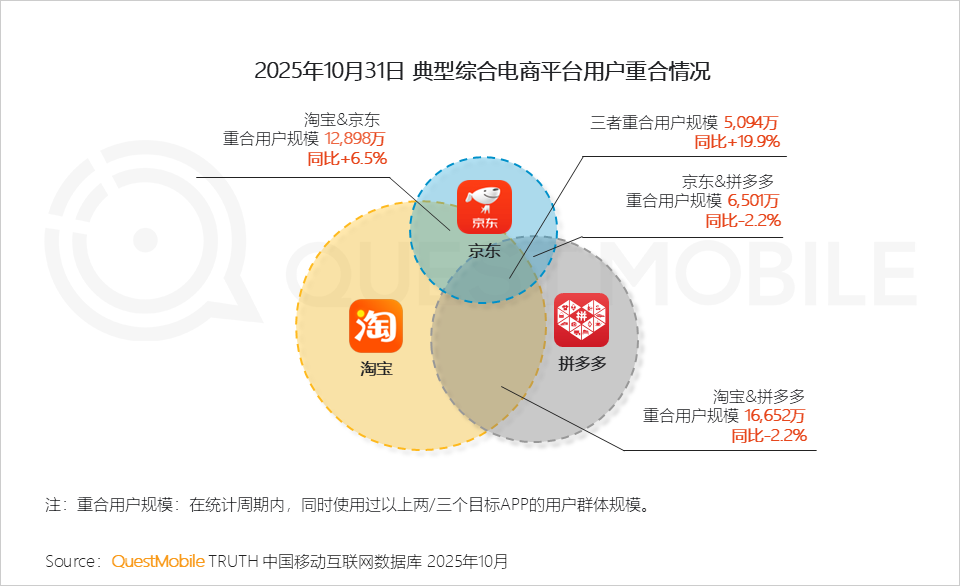

用户争夺方面,10月31日,淘宝、拼多多、京东三大平台的重合用户突破5000万,同比增长了19.9%,同时,淘宝和京东的重合用户数突破1.28亿,同比增长了6.5%。

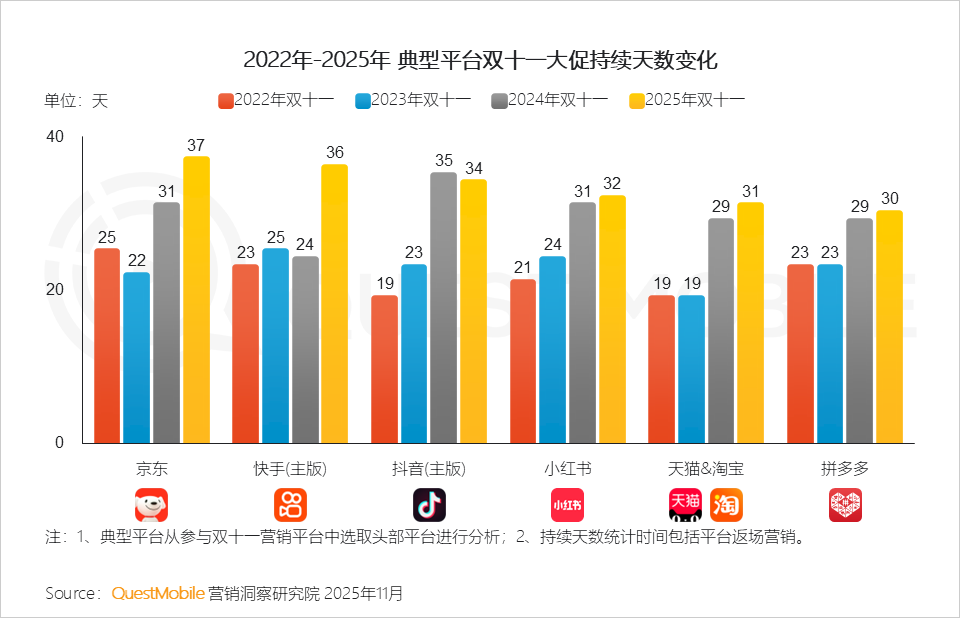

如此一来,深度运营成为必经之路,除了拉长周期、简化规则,节点性运营、AI营销成了提升用户黏性、促转化的关键……

具体各家表现如何?不妨看报告吧。

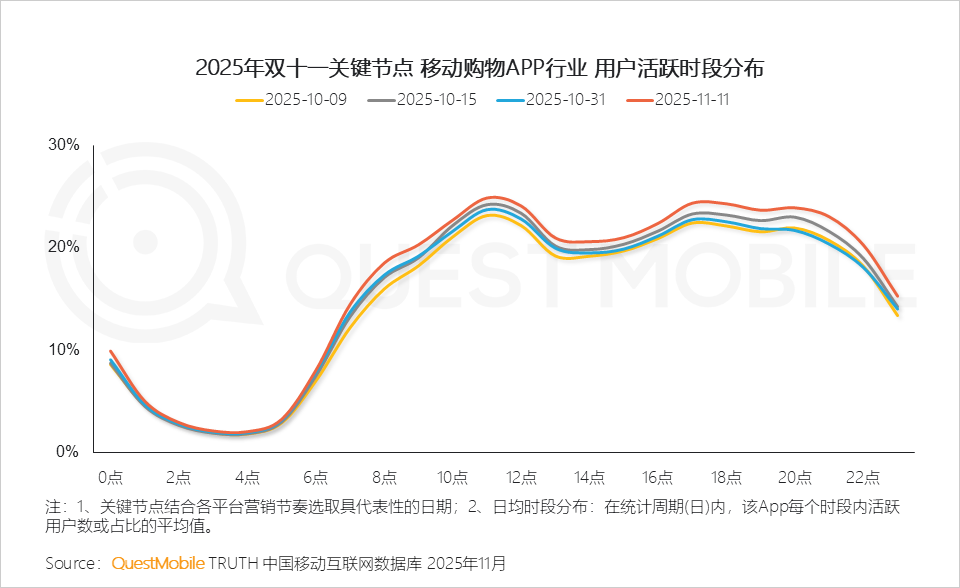

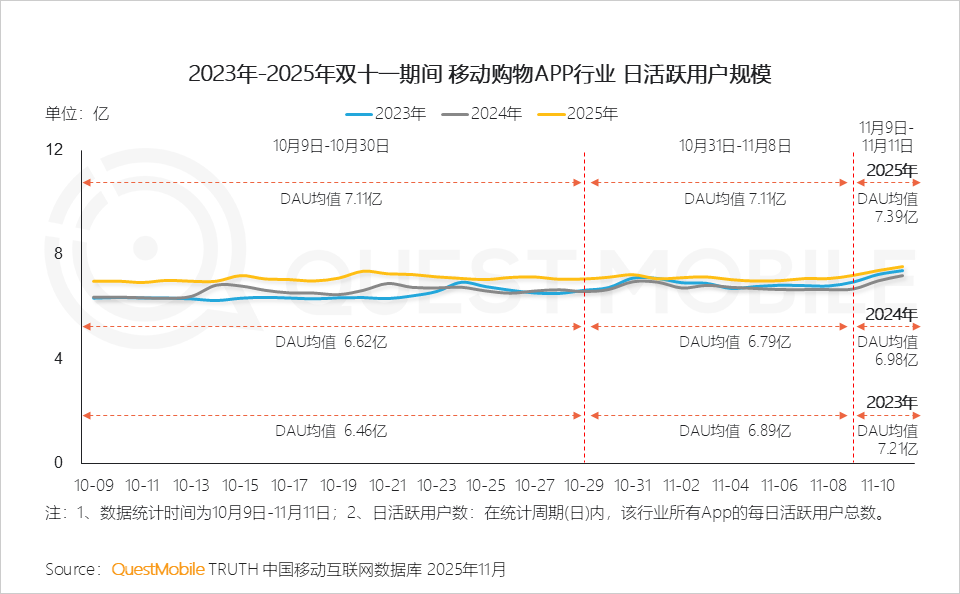

【行业篇】双十一消费热情且理性, 电商竞争从“流量红利”进入“留量运营” 1.1 线上消费行为基本盘稳固,双十一期间快递业务量稳健增长 1.2 购物消费意愿在双十一前已预热,移动购物行业渗透率小幅增长 QuestMobile数据显示,2025年10月移动购物行业活跃渗透率达87.5%,同比2024年10月增加0.6个百分点,对比2024年11月增加0.4个百分点。 1.3 双十一大促在内容平台的投入和影响力持续扩大,正从“声量竞争”转向“效率深耕” 1.4 消费者对双十一正变得理性与成熟,揭示双十一进入“价值驱动”的发展新阶段,也推动电商生态从“流量生意”向“心智生意”转变 1.5 电商平台以多入口布局承接流量,便利消费需求的即时释放 2.2 大促周期的持续拉长已成定局,各平台进入“长线作战”时代,持续周期30+天成新基准 2025年双十一最长周期为37天,而618为39天。 2.3 双十一周期三个高峰格局稳定,大促购物节点逐渐日常化 QuestMobile数据显示,11月11日晚高峰21点活跃度飙升,从10月31日的20.38%跃升至23.01%。 2.4 移动购物行业用户基本盘持续扩大,用户线上购物习惯进一步巩固 2.5 大促预售期更加前置,用户前期参与度显著提升;受决策周期拉长,在大促下半场,用户全周期参与度较为平稳 2.6 大促节奏前置,综合电商平台用户活跃高峰随之提前,并持续到11.11达到顶峰 QuestMobile数据显示,2025年11月11日,淘宝APP用户规模同比增长4.2%,达5.08亿;拼多多APP用户规模同比增长2.5%,达4.14亿;京东APP用户规模同比增长9.8%,达2.27亿。 2.7 内容电商平台用户活跃波动相对平缓,皆保持用户规模稳步增长 QuestMobile数据显示,2025年11月11日,抖音APP、快手APP、小红书APP用户规模分别为6.32亿、1.96亿、1.22亿。 2.8 综合电商平台在整个大促周期内跟随营销节点保持较为波动的互动频率,内容电商平台受内容与社交属性驱动,形成稳定且高粘性的流量池 【平台篇】平台全域营销,策略从新从简 1.1 对用户端,平台促销规则由繁琐转向简化,有利于提升消费体验 1.2 对商家端,AI应用功能规模化落地,推动交易环节更高效、更智能。 2.2 平台通过双十一关键词驱动大促热度,年轻女性人群更易受大促影响 2.3 通过搜索引擎、短视频等站外渠道引流到店,提升曝光与转化 2.4 天猫平台联合广告以传统行业为主,京东平台互联网行业占优势 2.5 头部电商平台通过扶持计划、打通电商转化链路等方式深耕短剧赛道 电商平台旨在通过短剧内容触达家庭主妇、职场白领、银发群体等不同圈层用户。 2.6 电商双十一晚会成为吸纳各类内容元素集合体, 强互动性、粉丝定制性的特性愈发凸显 电商晚会不断“进化”,与综艺、短视频、品牌直播、场景带货等新媒介元素融合越来越多,“线上线下联动+用户互动”成为核心营销卖点。 3.2 平台大促对男性吸引力提升,银发族与熟龄群体价值凸显,电商用户增长转向“全龄化拓展” 内容平台增长来源来自于一线和下沉市场。 3.3 多平台购物比价成常态,淘宝与京东平台用户争夺更加激烈,拼多多与二者用户差异拉大 3.4 平台用户争夺更加激烈,抖音和小红书用户分化扩大 3.5 2025年双十一当日,用户下单倾向上升 【品牌篇】品牌营销周期 策略调整,集中前置爆发 1.1 品牌通过加码广告创意抢占用户认知,各行业营销节奏差异性显著 1.2 重点布局渠道属性媒介投放,联动交易转化优化营销效率 1.3 受平台营销政策与行业竞争环境影响,品牌营销策略分化 2.2 美妆品牌爆款产品靠营销拉动,品牌之间竞争激烈 2.3 美妆护理行业直播渠道销售平稳,美妆品类占主导 3.2 食品饮品行业中,由传统巨头主导,新兴品牌凭借细分市场的饱和营销占据一席之地 3.3 食品饮品行业直播渠道保持微增长态势,细分品类行业集中度差异化较大 高客单价、高决策成本品类(大家电、生活电器)更依赖软广在大促期间进行种草与心智渗透。 4.2 家用电器行业的媒介硬广投放集中度较高,TOP15品牌占据4成以上投放份额,头部品牌竞争激烈 QuestMobile数据显示,美的和海尔品牌在双十一期间,硬广投放曝光量占比分别为9.1%、8.0%,通过高投放巩固市场地位。 4.3 家用电器行业绑定电商渠道联合投放,投放节奏与品类各有侧重 与平台营销节奏和品类专场节奏一致,联合京东平台提前布局、持续触达,在早期进行商品渗透与引导,而与天猫联合在中期持续密集发力。 5.2 男女服饰和内衣袜品类的品牌数量较多,市场竞争激烈,头部品牌通过大规模硬广投放抢夺更多的曝光 5.3 服饰、鞋履品类头部品牌通过官方直播间销售为主要渠道