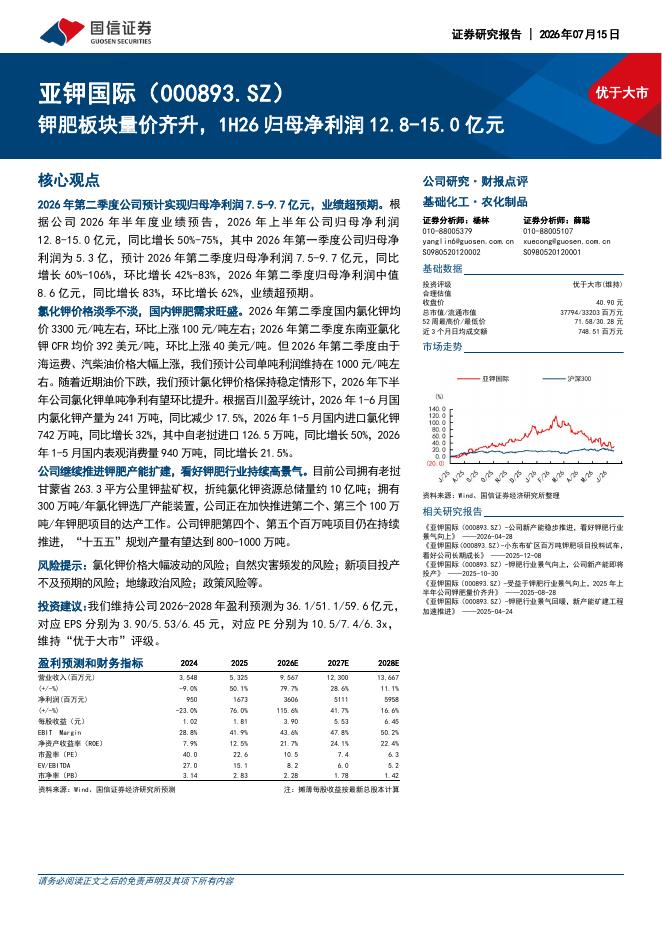

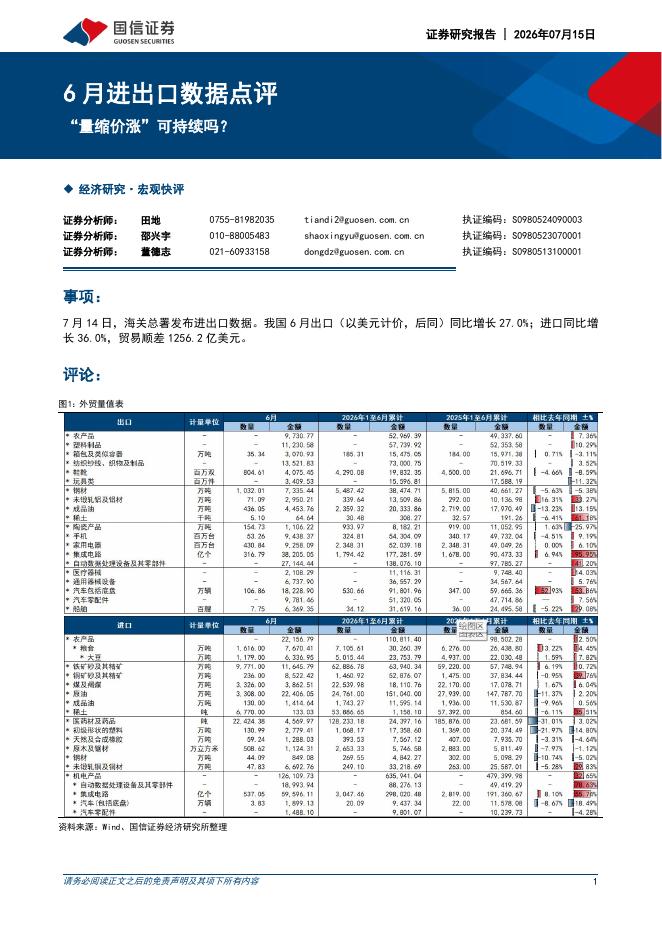

文件列表:

国信证券:农林牧渔2026年度投资策略:掘金牧业景气大周期,把握养殖龙头估值切换.pdf |

下载文档 |

资源简介

>

核心观点

牧业大周期:行业大反转预计在即。1)牛肉与牛奶双品种有望反转:国内肉牛产能去化级别或及2019年猪周期,2025年已迎来价格拐点,后续有望持续上涨至2027年。国内原奶价格已累计下跌近4年,持续亏损带来产能出清压力,同时肉奶比价已至历史高位,后续有望推动奶牛淘汰加快,实现“肉奶共振”。2)国内与国外两个市场协同涨价:海外牛肉价格在主产区减产推动下,已进入上行周期,叠加进口调控,未来国内进口牛肉预计量减价增。原奶进口方面,全球奶粉持续去库,景气重回上行通道,目前进口大包粉已失去性价比,后续在国内产能收缩和进口减量共同推动下,国内原奶供需格局预计改善,价格有望迎来修复。

猪禽养殖链:弱化周期,强化龙头。未来投资将从注重周期节奏转向公司管理内核,从重视资本开支转向现金流创造。1)生猪:官方产能调控将加速头部企业现金流快速好转,并有望转型为红利标的,在全行业产能收缩的背景下,龙头的成本优势有望明显提高,强者恒强。2)禽养殖:供给波动幅度有限,行情有望随需求复苏,龙头企业凭借单位超额收益优势有望实现更高现金流分红回报。3)饲料:畜禽养殖工业化加深,产业分工明确,饲料龙头凭借技术和服务优

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-16 更新 7 页

2026-07-16 更新 6 页

2026-07-16 更新 46 页

2026-07-16 更新 65 页

2026-07-16 更新 7 页