文件列表:

西部证券:2022年中期货币流动性展望:蓄势待发 |

下载文档 |

资源简介

>

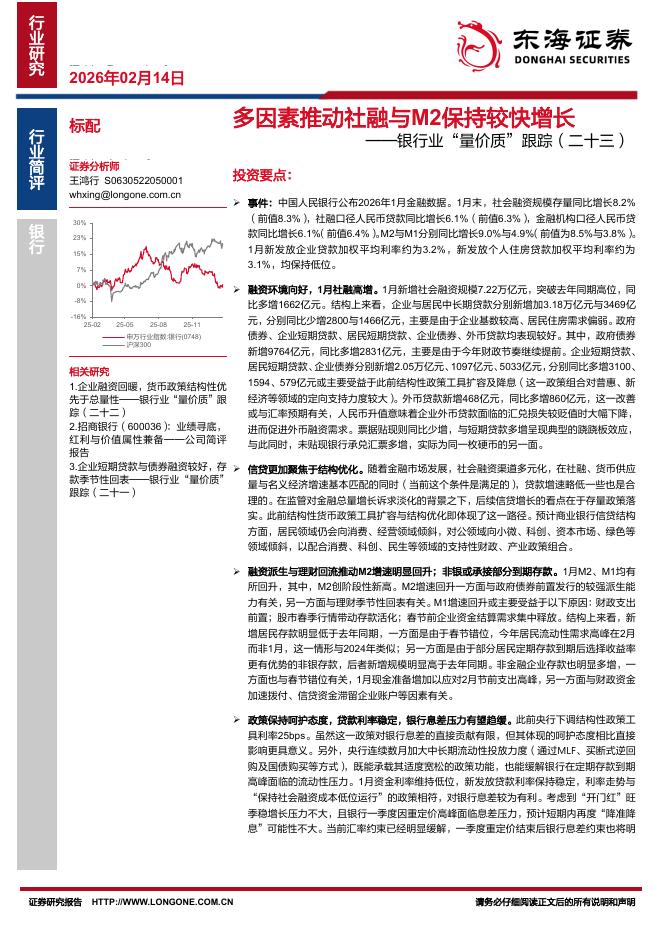

核心结论

2022年下半年总量型货币政策有望由蓄力期逐步转向发力期: 1) 3-4月尚未兑现的MLF降息以及不及预期的降准表明总量政策仍处蓄力期: 降准落地,再加上存款利率自律机制调整等操作令商业银行有能力进一步让利实体经济。 进而, 商业银行仍可通过压缩点差调降LPR报价利率。 我们认为操作幅度低于市场预期或与疫情掣肘政策效果、或有的通胀压力以及美联储紧货币等外部约束有关。 2) 疫情过后、外部冲击结束, 降息窗口或将再次打开: 地方政府及商业银行层面已经开启了满足合理住房需求的政策阶段性放松, 若房地产销售仍无法回暖, 疫情过后央行大概率会下调政策利率。 此外, 央行提及后续货币政策需密切关注物价及海外发达经济体货币政策收紧, 唯有必要性极强与负面扰动降温后方可下调政策利率。

宽信用仍是2022年最确定性的方向: 政策往往是每年货币信用数据的决定性影响因素, 在稳增长大背景下货币信用数据大概率逐步积极。 1) 融资需求角度: 一季度社融及信贷数据显示出逐步回暖的趋势。政府部门与企业部门信用扩张力度大,居民部门信贷主要受房地产销售低迷的影响同比少增。 2) 资金供给,特别是商业银行新

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-22 更新 9 页

2026-02-22 更新 3 页

2026-02-22 更新 2 页

2026-02-22 更新 10 页

2026-02-22 更新 4 页