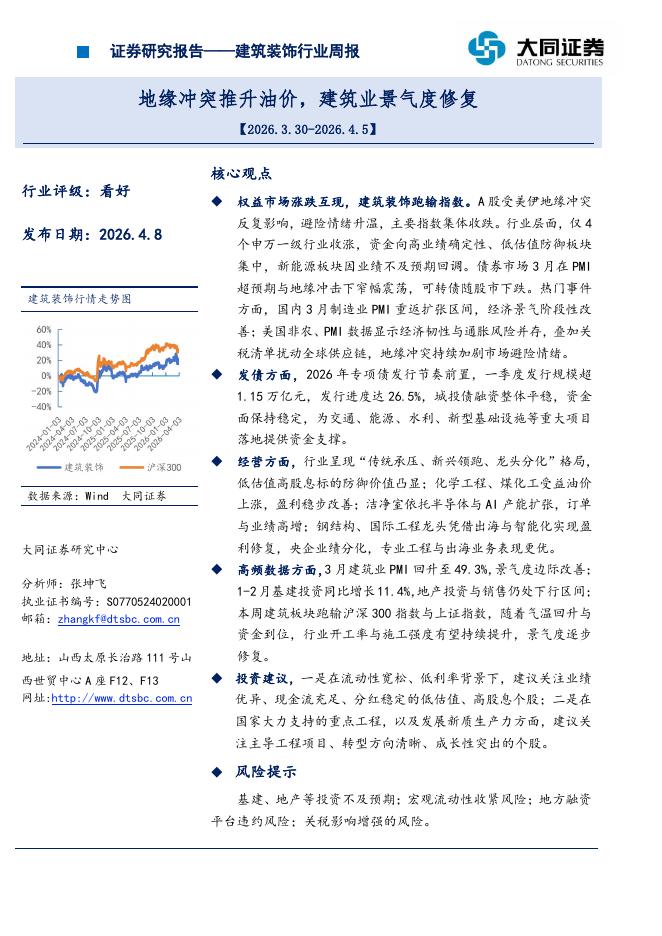

文件列表:

光大证券:伟星新材(002372)-2021年报点评:零售渠道增长强劲,经营效率持续提升.pdf |

下载文档 |

资源简介

>

伟星新材(002372)要点事件:伟星新材发布2021年年度报告,2021年实现营业总收入63.88亿,同增25.13%,实现归母净利润12.23亿,同增2.58%;其中21Q4实现营业总收入23.61亿,同增25.32%,实现归母净利润4.50亿,同减1.74%。点评:零售渠道增长强劲,防水净水新品类快速增长:2021年,公司PPR管材管件业务收入30.87亿元,同增27.64%;PE管材管件业务收入17.17亿元,同增5.77%;PVC管材管件业务收入10.18亿元,同增38.37%;其他产品收入4.10亿元,同增80.80%;其他业务收入1.56亿元,同增55.18%。2021年,PPR管材管件业务收入保持高增长主要受益于公司零售渠道业务保持强劲增长,PPR管材管件业务收入中近90%来自零售渠道,其余部分主要来自建筑工程业务。报告期,PE管材管件业务收入增速放缓主要由于市政工程业务增长放缓所致;基建领域支持政策逐步退出以及业主资金偏紧等因素导致诸多项目开工推迟,受此影响公司市政工程业务增长有所放缓。此外,房地产行业调控对公司零售业务和建筑工程业务有一定影响。2021年,其他产品实

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-11 更新 3 页

2026-04-11 更新 14 页

2026-04-11 更新 11 页

2026-04-11 更新 5 页

2026-04-11 更新 3 页